Стандарт предприятия

СТП 17.2008

ССБТ. Оценка экономической эффективности работ по безопасности труда*

Содержание

|

ССБТ. Оценка экономической эффективности работ по безопасности труда* Приложение 3 Методика расчета стоимости затрат предприятия, связанных с несчастным случаем

|

Стандарт предприятия СТП 17.2008 "ССБТ. Оценка экономической эффективности работ по безопасности труда" (далее - Стандарт) представляет собой макет локального нормативного акта в системе стандартов безопасности труда на предприятии, содержит документы, регламентирующие процедуру внедрения, оценки и дальнейшего анализа экономической эффективности мероприятий по охране труда.

Стандарт вводится в действие с момента подписания приказа.

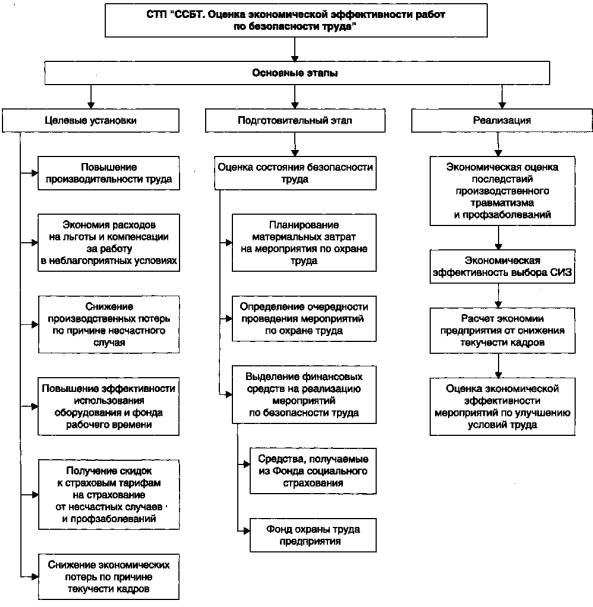

Стандарт регламентирует процедуру внедрения, оценки и дальнейшего анализа экономической эффективности мероприятий по охране труда. Результаты, полученные на этой основе, должны являться универсальным количественным инструментарием системы менеджмента в области охраны труда. Структурная схема стандарта предприятия приведена в приложении 1.

Объективная оценка экономической эффективности мероприятий по охране труда позволяет выработать рекомендации при выборе оборудования, технологических процессов (эргономический подход) и стратегических ориентиров при разработке инвестиционных программ улучшения условий труда на предприятии.

Результатом оценки экономической эффективности мероприятий по охране труда является количественная оценка затрат и доходов предприятия, связанных с вопросами охраны и безопасности труда. Эти данные могут служить обоснованием для принятия управленческих решений по оптимизации (улучшению) условий труда работников.

Охрана труда является одним из важнейших факторов повышения эффективности производства. Оценка экономической эффективности работ по безопасности труда - важный элемент для мобилизации усилий руководящего состава и рабочего персонала в деле улучшения условий труда, а также формирования психологии приоритетности работ по обеспечению безопасности труда. Главная цель - оптимизация работ по безопасности труда, выявление первоочередных мероприятий за счет проведения оценки их экономической эффективности.

* Стандарт разработан коллективом кафедры БЖД ННГАСУ.

Растущая конкуренция требует от предприятий постоянного наращивания объемов производства, повышения темпов работы, расширения масштабов деятельности. Эти факторы, в свою очередь, требуют повышения производительности труда каждого работника, причем без снижения качества работы, качества ведения бизнеса в целом. В таких условиях необходимы новые организационные подходы, позволяющие предприятию сохранить производственные мощности, здоровье и благосостояние персонала. Наиболее существенной оказывается выгода, полученная в результате улучшения условий труда и усовершенствования технического контроля. При этом происходят минимальное вмешательство в производственный процесс, сокращение производственных потерь, повышение производительности и качества продукции. Такие усовершенствования в долгосрочном плане влияют на повышение благосостояния работников и их мотивацию к качественному труду, что, в свою очередь, делает предприятие более конкурентоспособным.

Финансировать работы по обеспечению выполнения требований по охране труда обязан работодатель (ст. 212 ТК РФ).

Основная цель повышения экономической эффективности функционирования системы управления охраны труда и промышленной безопасности за счет проведения всестороннего экономического анализа результатов работ, выявления и проведения работ на важных направлениях и получения экономии средств на этой основе:

• выявление экономической значимости работ по охране труда;

• разработка на этой основе управляющих воздействий;

• разработка экономически обоснованной системы мотивации работ по охране труда (система премирования и санкций);

• получение базы экономических данных, необходимых для формирования психологии приоритетности работ по охране труда.

В настоящее время разработан целый ряд методик, связанных с проведением экономической оценки мероприятий по безопасности труда. Для оценки экономического эффекта от улучшения условий труда в данном стандарте применяется методика "Модель воздушного шара" (приложение 2), разработанная финскими специалистами.

Экономическая заинтересованность предприятий в деле улучшения условий и охраны труда достигается за счет сокращения материальных потерь, связанных с уменьшением профессиональных рисков. Снижение уровня рисков позволит уменьшить количество несчастных случаев, которые являются наиболее затратными источниками возможных потерь.

Бюро Международной организации труда (МОТ) провело адаптацию зарубежных моделей к российским условиям и создало методику оценки затрат и потерь предприятия при возникновении несчастных случаев (приложение 3). Именно она использована в данном стандарте при расчете размера упущенной выгоды предприятием в связи с несчастным случаем.

Анализируя баланс расходов предприятия на улучшение условий и охраны труда работников, а также затрат и потерь, связанных с несчастными случаями на производстве, следует принимать во внимание возможные косвенные финансовые потери предприятия, связанные с реализацией законодательства РФ об обязательном социальном страховании работников от несчастных случаев на производстве и профессиональных заболеваний.

Одним из важнейших направлений является прогнозирование возможных ежегодных финансовых затрат предприятия в связи с несчастными случаями и инцидентами. Используя базу данных организации, можно рассчитать минимальные и максимальные прогнозируемые ежегодные затраты предприятия по этим статьям (приложение 4).

Мероприятия по охране труда для конкретного рабочего места направлены на минимизацию имеющихся опасных и вредных факторов, таких как шум, вибрация, недостаточное (неудовлетворительное) освещение, запыленность, химические факторы и т.д. Установление функциональной связи между производственными (химический, физический, биологический, психофизиологический) и экономическими факторами позволит оценить масштабы затрат или экономии средств на мероприятиях по охране труда, т.е. получить прогноз предполагаемой эффективности. В данном стандарте используется методика, позволяющая оценить изменения производительности на основе улучшения условий труда на индивидуальном рабочем месте. Функциональная связь между физическими и экономическими параметрами устанавливается эконометрическими методами (средствами регрессионного анализа), использующими набор измерений физических и экономических данных.

Важнейшим мероприятием управления охраны труда в области экономики производственной среды является продвижение экономического подхода в совершенствовании и повышении эффективности безопасности труда. Это требует постоянного повышения квалификации руководящего состава организации. Разработана программа, объединяющая вопросы оценки экономической эффективности работ по безопасности труда, которая составным блоком входит в тему обучения по охране труда руководителей и специалистов.

В настоящее время все больше предприятий добивается экономического успеха, демонстрируя возможность улучшения производственной среды на основе гармоничного сочетания заботы о благополучии работников и прибыльности предприятия. Руководители всех предприятий должны полностью осознавать как экономическое, так и социальное значение улучшения условий и охраны труда, увязывать задачи обеспечения безопасности и здоровья работников с целями совершенствования управления и развития производства.

Приложение

1

Структурная схема

стандарта предприятия "ССБТ.

Оценка экономической эффективности работ по безопасности труда"

Приложение

2

Методика определения

экономической эффективности мероприятий по улучшению условий труда "Модель

воздушного шара"

Основные этапы применения методики:

• выявление проблем, которые предполагается решить. Установление причин данных проблем. Постановка целей;

• разработка мероприятий для достижения поставленных целей;

• описание последствий предлагаемых мер;

• определение стоимости их реализации и экономического эффекта от их внедрения;

• составление диаграммы, в которой под горизонтальной чертой указываются затраты на планируемые мероприятия, а над горизонтальной чертой - экономический эффект от их внедрения. Для наглядности каждая цифра помещается в кружок наподобие воздушного шара.

Пример. Усовершенствование системы вентиляции в кухне ресторана.

Шаг 1 - выявление проблем.

Первым шагом является выявление проблем, которые предполагается решить, постановка целей, определение размеров инвестиций и экономического эффекта. Выявление причин возникновения рассматриваемых проблем.

Система кондиционирования воздуха на кухне ресторана была признана неэффективной. Качество воздуха было неудовлетворительным, температура в помещении достигала + 40°С. Проблема была вызвана увеличением кухонных плит, превышающим возможности системы кондиционирования воздуха. Кроме того, направление циркуляции воздуха было запроектировано неверно: отверстие для доступа свежего воздуха находилось над кухонной плитой, а вытяжка - за спиной работников, стоявших у плиты.

Шаг 2 - поиск и определение путей решения проблемы.

Разработка мероприятий для устранения выявленных проблем и достижения поставленных целей.

Кухонная вентиляция может быть улучшена путем перепланировки рабочих мест с целью обеспечения циркуляции воздуха в правильном направлении. Замены системы кондиционирования воздуха не требуется. Эффективность может быть повышена путем модернизации и правильного обслуживания существующей системы кондиционирования.

Шаг 3 - описание последствий предлагаемых мер.

Описание последствий предлагаемых мер. Определение стоимости их реализации и экономического эффекта от внедрения. Составление диаграммы, в которой под горизонтальной чертой указываются затраты на планируемые мероприятия по улучшению, а над горизонтальной чертой - экономический эффект от их внедрения. Для наглядности каждая цифра помещается в кружок наподобие воздушного шара.

Предполагаемые затраты включают в себя стоимость работ по изменению системы кондиционирования воздуха и ее размещению, а также стоимость материалов, оборудования и работ. Для снижения температуры воздуха в помещении принято решение о замене кухонных плит на более современные. При определении совокупных затрат необходимо также учесть потери, вызванные перебоями в работе ресторана.

Эффект от совершенствования системы кондиционирования воздуха ожидается в виде уменьшения числа перерывов в работе и дней временной нетрудоспособности. В связи с высокой температурой в помещении двум работникам, занятым в кухне, приходилось делать большое количество перерывов в работе, общая продолжительность которых доходила до двух часов в день. При этом, выходя из нагретого помещения, они могли простудиться. Сокращение периода временной нетрудоспособности, по расчетам, составит пять дней. Дополнительный эффект выразится в уменьшении потребления электроэнергии плитами и системой вентиляции.

Шаг 4 - определение величины затрат и экономического эффекта.

Определение затрат и выгод в числовом выражении. На этом этапе важно предельно точно оценить размер затрат на мероприятия и получаемых от них выгод.

Шаг 5 - анализ экономического эффекта.

Сравнение расходов на реализацию мероприятий с доходами от их реализации, расчет срока окупаемости. Если затраты или доходы распределены на несколько лет, следует произвести расчет ежегодных расходов и доходов.

|

Затраты |

Тыс. руб. |

|

Проектирование (разработка проекта системы кондиционирования воздуха + собственные трудозатраты) |

40000 |

|

Работа и материалы |

90000 |

|

Новое оборудование |

30000 |

|

Перебои в работе ресторана |

20000 |

|

ИТОГО |

180000 |

|

Выгоды |

Тыс. руб. |

|

Сокращение перерывов в работе |

50000 |

|

Уменьшение числа невыходов на работу |

5000 |

|

Экономия расхода электроэнергии плитами |

6000 |

|

Экономия расхода электроэнергии системой вентиляции |

3000 |

|

ИТОГО |

64000 |

Срок окупаемости капиталовложений рассчитывается следующим образом:

Срок окупаемости = Величина затрат/Годовой доход или экономия = = 180000 тыс. руб./64000 тыс. руб./год = 2,8 лет.

Рекомендуется принимать срок окупаемости 2,8 лет. Мероприятия считаются эффективными, если срок окупаемости единовременных затрат не выше нормативного.

Приложение

3

Методика расчета

стоимости затрат предприятия, связанных с несчастным случаем

Предлагаемая методика позволяет оценить затраты и потери предприятия в результате несчастного случая с его работником. Она ориентирована на предприятия с полной загрузкой производственных мощностей и рабочего времени сотрудников. Статьи затрат предприятия разделены на несколько пунктов. В разных случаях некоторые из статей расходов могут отсутствовать. По некоторым статьям может быть известна либо итоговая стоимость, либо почасовая стоимость (тариф) и затраченное время. Тогда итоговое значение получается умножением тарифа на затраченное время. Поскольку каждый несчастный случай на производстве имеет свои особенности, в каждый раздел добавлена статья "прочее".

|

№ п/п |

Статьи расходов и потерь |

Время, ч |

Стоимость, руб./ч |

Итого, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1. Первоочередные затраты и потери |

||||

|

1.1 |

Заработная плата пострадавшего в день получения производственной травмы |

- |

- |

- |

|

1.2 |

Затраты на транспортировку пострадавшего в лечебное учреждение или домой |

- |

- |

- |

|

1.3 |

Упущенная прибыль предприятия |

- |

- |

- |

|

1.4 |

Прочее |

- |

- |

- |

|

2. Затраты и потери, связанные с нарушением производственного процесса |

||||

|

2.1 |

Заработная плата работников, отвлеченных от работы |

- |

- |

- |

|

2.2 |

Затраты на восстановление безопасных условий на месте происшествия |

- |

- |

- |

|

2.3 |

Упущенная прибыль предприятия |

- |

- |

- |

|

2.4 |

Прочее |

- |

- |

- |

|

3. Ущерб, нанесенный предприятию вследствие порчи оборудования, сырья, материалов, готовой продукции, разрушения зданий и сооружений |

||||

|

3.1 |

Ущерб вследствие поломки оборудования, инструментов и пр. |

- |

- |

- |

|

3.2 |

Ущерб вследствие разрушения, порчи используемых материалов, сырья, полуфабрикатов и пр. |

- |

- |

- |

|

4. Затраты предприятия на реорганизацию производственного процесса |

||||

|

4.1 |

Аренда оборудования, инструмента на время отсутствия собственного |

- |

- |

- |

|

4.2 |

Оплата сверхурочных работ работнику предприятия, выполняющему работу пострадавшего в период его временной нетрудоспособности |

|

|

|

|

4.3 |

Заработная плата нанятого работника |

- |

- |

- |

|

4.4 |

Расходы на организацию надлежащих условий труда нанятого работника |

- |

- |

- |

|

4.5 |

Прочее |

- |

- |

- |

|

5. Затраты на проведение расследования несчастного случая |

||||

|

5.1 |

Оплата работы членов комиссии - работников предприятия по расследованию несчастного случая на производстве |

- |

- |

- |

|

5.2 |

Оплата работы экспертов и проведения экспертиз |

- |

- |

- |

|

5.3 |

Прочее |

- |

- |

- |

|

6. Затраты на проведение решений комиссии по расследованию |

||||

|

6.1 |

Затраты на проведение внепланового инструктажа работников |

- |

- |

- |

|

6.2 |

Стоимость работ по ликвидации причин возникновения несчастного случая |

- |

- |

- |

|

6.3 |

Затраты на судебные издержки и услуги юристов |

- |

- |

- |

|

6.4 |

Прочее |

- |

- |

- |

|

7. Затраты, связанные с лечением и реабилитацией пострадавшего |

||||

|

7.1 |

Оплата медицинских процедур, лечения, медикаментов |

- |

- |

- |

|

7.2 |

Оплата временной нетрудоспособности |

- |

- |

- |

|

7.3 |

Затраты на переобучение пострадавшего |

- |

- |

- |

|

7.4 |

Прочее |

- |

- |

- |

|

8. Подлежит вычитанию из сумм затрат и потерь |

||||

|

8.1 |

Заработная плата, не выплаченная пострадавшему |

- |

- |

- |

|

8.2 |

Прочее |

- |

- |

- |

|

ИТОГО |

- |

- |

- |

|

Пример. Водитель транспортной компании (зарплата - 20 000 руб./ мес.), осуществляя междугороднюю перевозку груза заказчика, попал в аварию, в результате которой получил перелом бедра и сотрясение головного мозга. Доставлен в больницу на скорой помощи. По заключению ГИБДД, водитель не был виновен в аварии.

Груз не был поврежден, но был доставлен заказчику с опозданием на 8 сут., что повлекло за собой штрафные санкции в размере 7500 руб. Ремонт автомобиля обошелся в 44800 руб.

Пострадавший пробыл на больничном 3 мес., через две недели после несчастного случая компания наняла другого водителя со своим автомобилем (заработная плата - 20 000 руб./мес., амортизация автомобиля - 5000 руб./мес.), который работал вплоть до выхода пострадавшего на работу. За время поиска нового водителя компанией было упущено два заказа, что привело к потере прибыли, соответственно, на суммы 26000 и 19000 руб.

|

№ п/п |

Статьи расходов и потерь |

Время, ч |

Стоимость, руб./ч |

Итого, руб. |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Первоочередные затраты и потери |

|||||

|

1.1 |

Заработная плата пострадавшего в день получения производственной травмы |

8 |

125 |

1000 |

|

|

1.2 |

Затраты на транспортировку пострадавшего в лечебное учреждение или домой |

- |

- |

0 |

|

|

1.3 |

Упущенная прибыль предприятия |

- |

- |

26000, 19000 |

|

|

1.4 |

Прочее |

- |

- |

- |

|

|

2. Затраты и потери, связанные с нарушением производственного процесса |

|||||

|

2.1 |

Заработная плата работников, отвлеченных от работы |

- |

- |

0 |

|

|

2.2 |

Затраты на восстановление безопасности на месте происшествия |

- |

- |

0 |

|

|

2.3 |

Упущенная прибыль предприятия |

- |

- |

- |

|

|

2.4 |

Прочее |

- |

- |

|

|

|

3. Ущерб, нанесенный предприятию вследствие порчи оборудования, сырья, материалов, готовой продукции, разрушения зданий и сооружений |

|||||

|

3.1 |

Ущерб вследствие поломки оборудования, инструментов и пр. |

- |

- |

44800 |

|

|

3.2 |

Ущерб вследствие разрушения, порчи используемых материалов, сырья, полуфабрикатов и пр. |

- |

- |

0 |

|

|

3.3 |

Штрафные санкции из-за просрочки доставки груза |

- |

- |

0 |

|

|

4. Затраты предприятия на реорганизацию производственного процесса |

|||||

|

4.1 |

Аренда оборудования, инструмента на время отсутствия собственного |

2,5 |

5000 |

12500 |

|

|

4.2 |

Оплата сверхурочных работ работнику предприятия, выполняющему работу пострадавшего в период его временной нетрудоспособности |

|

|

0 |

|

|

4.3 |

Заработная плата нанятого работника |

2,5 |

20000 |

50000 |

|

|

4.4 |

Расходы на организацию надлежащих условий труда нанятого работника |

- |

- |

0 |

|

|

4.5 |

Прочее |

- |

- |

- |

|

|

5. Затраты на проведение расследования несчастного случая |

|||||

|

5.1 |

Оплата работы членов комиссии - работников предприятия по расследованию несчастного случая на производстве |

14 |

80 |

1120 |

|

|

5.2 |

Оплата работы экспертов и проведения экспертиз |

- |

- |

0 |

|

|

5.3 |

Прочее |

- |

- |

0 |

|

|

6. Затраты на проведение решений комиссии по расследованию |

|||||

|

6.1 |

Затраты на проведение внепланового инструктажа работников |

- |

- |

0 |

|

|

6.2 |

Стоимость работ по ликвидации причин возникновения несчастного случая |

- |

- |

0 |

|

|

6.3 |

Затраты на судебные издержки и услуги юристов |

- |

- |

0 |

|

|

6.4 |

Прочее |

- |

- |

0 |

|

|

7. Затраты, связанные с лечением и реабилитацией пострадавшего |

|||||

|

7.1 |

Оплата медицинских процедур, лечения, медикаментов |

- |

- |

0 |

|

|

7.2 |

Оплата временной нетрудоспособности |

- |

- |

0 |

|

|

7.3 |

Затраты на переобучение пострадавшего |

- |

- |

0 |

|

|

7.4 |

Прочее |

- |

- |

0 |

|

|

8. Подлежит вычитанию из сумм затрат и потерь |

|||||

|

8.1 |

Заработная плата, не выплаченная пострадавшему |

3 |

20000 |

60000 |

|

|

8.2 |

|

|

|

|

|

|

ИТОГО |

- |

- |

101920 |

||

Расчет финансовых потерь предприятия в связи с несчастными случаями на производстве

1. Каждому предприятию, в котором уровень производственного травматизма в отчетном году превышает средний показатель по соответствующему виду экономической деятельности в Российской Федерации, на следующий год устанавливается надбавка к страховому тарифу в размере 40 %. Стоимостная величина надбавки, установленной предприятию, зависит от вида экономической деятельности (класса профессионального риска) и численности работающих, определяющих размер страхового взноса в Фонд социального страхования.

2. Каждому предприятию, не имеющему задолженности по уплате страховых взносов, Фонд социального страхования в текущем году предоставляет право направить на финансирование мер по профилактике производственного травматизма и профессиональной заболеваемости (приобретение средств индивидуальной защиты, проведение аттестации рабочих мест по условиям труда, санаторно-курортное лечение работников, занятых во вредных и тяжелых условиях труда и др.) до 20 % суммы страхового взноса, перечисленного в предыдущем году. При этом сумма средств, направляемых на предупредительные меры, уменьшается на размер выплат пострадавшим, которые Фонд производит по страховым несчастным случаям на производстве, имевшим место на предприятии.

3. Каждому предприятию, где проведена аттестация по условиям труда не менее чем 30 % рабочих мест, проводятся обязательные медицинские осмотры, а уровень производственного травматизма в отчетном году не превышает показателя по соответствующему виду экономической деятельности в среднем по Российской Федерации, Фонд социального страхования на следующий год может предоставить скидку к страховому тарифу в размере до 40 %. Если уровень производственного травматизма на предприятии превысит среднеотраслевой показатель, то скидка такому предприятию предоставлена не будет, а косвенные потери в связи с несчастными случаями на производстве возрастут на сумму, равную 40 % страхового взноса.

Пример. Предприятие М в

В течение

• на

• Фондом предприятию на

• в

|

№ п/п |

Показатели |

|

|

|

|

|

1 |

Проведение аттестации рабочих мест по условиям труда |

- |

+ |

+ |

+ |

|

2 |

Количество несчастных случаев на производстве |

- |

- |

2 |

- |

|

3 |

Выплаты пострадавшим вследствие несчастных случаев на производстве (тыс. руб.), осуществляются Фондом |

- |

- |

65 |

- |

|

4 |

Страховой взнос предприятия в Фонд (тыс. руб.). В т.ч.: |

1080 |

1500 |

225 |

550 |

|

4.1 |

Скидка к страховому тарифу (% / тыс. руб.) |

- |

- |

40/150 |

- |

|

4.2 |

Надбавка к страховому тарифу (% / тыс. руб.) |

- |

- |

- |

39/150 |

|

5 |

Финансирование предупредительных мероприятий по профилактике производственного травматизма и профессиональной заболеваемости (тыс. руб.), осуществляется Фондом |

- |

- |

- |

- |

|

6 |

Итого финансовый результат работы предприятия с Фондом в рамках Федерального закона № 125-ФЗ |

- |

+ 240 |

+450* |

-368** |

*Финансовый результат в

** Финансовый результат в

где 153 тыс. руб. - не полученная в

150 тыс. руб. - установленная на

65 тыс. руб. - выплаты по страховым случаям (на эту сумму сокращено финансирование предупредительных мер).

Приложение

4

Методика расчета

прогнозируемых ежегодных затрат предприятия в связи с несчастными случаями на

производстве

Данная методика может быть использована для прогноза ежегодных затрат компании, связанных с несчастными случаями на производстве и инцидентами. В результате расчетов определяются минимальные и максимальные ежегодные затраты предприятия на несчастные случаи:

Qmin = (N1 × C1 + N2min × C2 + N3min × C3);

Qmax = (N1 × C1 + N2max × C2 + N3max × C3),

|

где Qmin и Qmax |

- минимальные и максимальные прогнозируемые ежегодные затраты предприятия на несчастные случаи; |

|

N1 |

- ежегодное количество несчастных случаев на предприятии (с оформлением листа временной нетрудоспособности); |

|

N2 |

- ежегодное количество микротравм; |

|

N3 |

- ежегодное количество инцидентов на предприятии, не повлекших травм работников, но приведших к сбою в рабочем процессе; |

|

С1, С2,С3 |

- средние "стоимости" соответствующих происшествий. |

Если N1, N2, N3 не известны, они вычисляются по формулам:

N1 = (p1/1000) × A × k,

|

где p1 |

- количество пострадавших с оформлением листа временной нетрудоспособности на 1000 работающих; |

|

A |

- количество работников в организации; |

|

k |

= 1,5 - коэффициент, учитывающий сокрытие несчастных случаев; |

N2 = (p1/1000) × A × k × p2,

|

где p1 |

- количество пострадавших с оформлением листа временной нетрудоспособности на 1000 работающих; |

|

A |

- количество работников в организации; |

|

k |

= 1,5 - коэффициент, учитывающий сокрытие несчастных случаев; |

|

p2 |

= 10 и 17 - минимальное и максимальное среднестатистическое отношение количества несчастных случаев с оформлением листа временной нетрудоспособности к количеству несчастных случаев без оформления листа временной нетрудоспособности; |

N3 = (p1/1000) × A × k × p3,

|

где p1 |

- количество пострадавших с оформлением листа временной нетрудоспособности на 1000 работающих; |

|

A |

- количество работников в организации; |

|

k |

= 1,5 - коэффициент, учитывающий сокрытие несчастных случаев; |

|

p3 |

= 27 и 30 - минимальное и максимальное среднестатистическое отношение количества несчастных случаев с оформлением листа временной нетрудоспособности к количеству инцидентов, не повлекших травм работников, но приведших к сбою в рабочем процессе. |

Пример. Численность работников предприятия составляет 250 чел. Предприятие относится к сельскому хозяйству, из статистического бюллетеня в этой отрасли количество пострадавших на 1000 работающих составило 8,1.

Расчет:

N1 = (р1/1000) × А × k = (8,1/1000) × 250 × 1,5 = 3,04 - количество несчастных случаев с оформлением листа временной нетрудоспособности в год, предполагаемое на данном предприятии;

N2min = (p1/1000) × A × k × p2 = (8,1/1000) × 250 × 1,5 × 10 = 30,4 - минимум несчастных случаев без оформления листа временной нетрудоспособности в год;

N2max = (p1/1000) × A × k × p2 = (8,1/1000) × 250 × 1,5 × 17 = 51,68 - максимум несчастных случаев без оформления листа временной нетрудоспособности в год;

N3min = (p1/1000) × A × k × p3 = (8,1/1000) × 250 × 1,5 × 27 = 82,08 - минимум инцидентов в год;

N3max = (p1/1000) × A × k × p3 = (8,1/1000) × 250 × 1,5 × 30 = 91/2 - максимум инцидентов в год;

С1 = 10000 руб.;

С2 = 5000 руб.;

С3 = 2000 руб.;

Qmin = (N1 × C1 + N2min × C2 + N3min × C3) = 3,04 × 1000 + 30,4 × 5000 + 82,08 × 2000 = 30400 + 152000 +164160 = 346560 руб. - минимальные ожидаемые потери предприятия по причине возникновения несчастных случаев и инцидентов;

Qmax = (N1 × C1 + N2max × C2 + N3max × C3) = 3,04 × 1000 + 51,68 × 5000 + 91,2 × 2000 = 30400 + 258400 + 182400 = 471200 руб. - максимальные ожидаемые ежегодные потери предприятия по причине возникновения несчастных случаев и инцидентов.