9. Методической основой ведения первичного учета в

молочном и мясном скотоводстве являются: соответствующие нормы

законодательно-нормативных актов, регулирующих ведение бухгалтерского учета и

отчетности; учетная политика хозяйствующего субъекта; унифицированные (типовые)

формы первичной учетной документации, утвержденные Госкомстатом России и его

правопреемником Росстатом (учетная документация по учету движения материалов,

поголовья животных, сельскохозяйственной продукции, ее продажи и др.);

специализированные отраслевые и внутрихозяйственные формы: ведомственные формы

учетной документации затрат на производство.

10. Первичный учет затрат в

молочном и мясном скотоводстве имеет большое значение для контроля соблюдения

режима экономии, анализа окупаемости затрат продуктов животноводства и на этой

основе принятие управленческих решений по оперативному регулированию хода

процесса производства в данной отрасли.

Поэтому в

сельскохозяйственных организациях специалисты (бригадиры, заведующие фермами,

зооинженеры, ветврачи, бухгалтеры, учетчики) должны уделять большое внимание

правильному оформлению документов по учету всех затрат на производство

продукции скотоводства.

Различный состав

производственных затрат (средств труда, предметов труда, живого труда и иных

ресурсов) и неодинаковые способы их производственного потребления обуславливают

необходимость их различного документального оформления.

11. Основным видом расходов

предметов труда в молочном и мясном скотоводстве является расход кормов и

других материальных ресурсов. Объем и структура потребляемых

материально-производственных запасов в значительной степени зависит от уровня

специализации организации, ее производственного направления, условий

материально-технического снабжения и продажи продукции.

Для организаций,

специализирующихся на производстве продукции молочного и мясного скотоводства,

особую значимость имеют такие группы материально-производственных запасов, как:

корма собственного производства и покупные, медикаменты и ветпрепараты,

дезинфицирующие средства и прочие средства защиты животных, производственный

инвентарь и прочие материалы. Указанные материальные ресурсы для

производственного использования должны обоснованно нормироваться и должным

образом контролироваться при их использовании непосредственно в процессе

производства балансовыми и другими методами контроля.

Материальные затраты занимают

наибольший удельный вес в издержках производства продукции молочного и мясного

скотоводства. Поэтому формирование себестоимости продукции в этих видах

производств должно происходить в полном соответствии с конкретным

использованием материалов. Данный принцип должен быть основополагающим при

получении полной и достоверной учетной информации о затратах. При этом особое

значение имеет также правильность оценки в издержках производства затрат на

потребление материально-производственных ценностей.

12. Первичный учет расхода

кормов (грубых, сочных, концентрированных, зеленой массы) на фермах ведут в

Ведомостях учета расхода кормов (ф. № СП-20). Ведомость является

комбинированным накопительным документом, на основании которого производят и

выдачу (отпуск) кормов, и списание их в расход.

Внутреннее перемещение кормов

в хозяйстве оформляется специализированными ведомственными формами: Накладной

внутрихозяйственного назначения (ф. № 264-АПК) и Лимитно-заборной ведомостью

(ф. № 269-АПК). Данная группа документов имеет весьма важное значение для

контроля как за поступлением материалов (кормов, медикаментов и др.), так и их

перемещением на всех стадиях движения внутри организации.

Накладная

внутрихозяйственного назначения (ф. № 264-АПК) предназначена для разовых операций на

отпуск (перемещение) материально-производственных запасов внутри организации. Лимитно-заборная

ведомость (ф. № 269-АПК) в отличие от накладной предназначена для учета

многоразового отпуска и получения материальных ценностей со складов (хранилищ).

Лимитно-заборная ведомость

имеет преимущество перед другими документами, поскольку на ее основании можно

осуществлять оперативный контроль за нормами отпуска кормов на ферме.

Сводный учет расхода кормов

на ферме ведется в Журнале учета расхода кормов (ф. № 303-АПК), который

составляется на основании Ведомостей учета расхода кормов (ф. № СП-20).

В нем на каждый вид и группу животных

отводят отдельные страницы для записи расхода кормов по их видам в физической

массе, в переводе на кормовые единицы или обменную энергию и при необходимости

по содержанию перевариваемого протеина. Журнал учета расхода кормов ведется на

каждую ферму или комплекс.

13. Расход биопрепаратов и

медикаментов оформляют в установленном порядке актами, составленными на

основании записей и регистрации по Амбулаторному журналу. Акт

подписывается главным ветврачем и утверждается руководителем организации.

Некоторые лекарственные препараты, требующие особого контроля, списываются по

рецептам, сверенным с данными Амбулаторного журнала. Ежемесячно главный ветврач

организации на основании первичных документов (актов, рецептов) составляет Отчет

о движении биопрепаратов и медикаментов в суммовом выражении и представляет

его в бухгалтерию хозяйства согласно графику документооборота.

Расход дезинфицирующих и

прочих средств оформляют лимитно-заборными ведомостями, накладными и другими

расходными документами. Аналогично осуществляется документальное оформление

отпуска в производство запасных частей, строительных материалов, топлива и

других материалов. Фактический расход и списание на затраты производства

продукции указанных предметов труда оформляют Актами расхода материальных

ценностей.

14. Списание

производственного инвентаря, спецодежды и обуви оформляется Ведомостью учета

(возврата) инвентаря и хозяйственных принадлежностей (ф. № 422-АПК).

15. Оформление списания работ и услуг

сторонних организаций для производственных подразделений и их включение в

затраты производства можно производить по Акту приема-сдачи выполненных

работ и оказанных услуг. Акт составляется комиссией на каждый случай

выполнения сторонних работ и услуг в соответствии с заключенными договорами и акцептованными

счетами сторонних организаций.

16. Основным документом по

учету затрат труда работников животноводства является Расчет начисления

оплаты труда работникам животноводства (ф. № 413-АПК). Начисление оплаты

труда животноводам производится в основном за полученную продукцию (молоко,

прирост живой массы, приплод). Поэтому при начислении оплаты труда привлекаются

и документы, в которых фиксируется выход продукции: журналы учета надоя молока,

акты на оприходование приплода животных, ведомости взвешивания животных и др.

На основании зафиксированного

в этих документах выхода продукции начисляется оплата труда животноводам в соответствии

с действующими в организации расценками. Учет отработанного времени работниками

животноводства ведут ежедневно по каждому работнику фермы в Табеле учета

рабочего времени (ф. № 140-АПК).

Данные начисленной оплаты

труда и отработанного времени из указанных документов в конце месяца

переносятся в расчетно-платежную ведомость и накопительную ведомость учета

затрат. Такая процедура переноса данных, а также проверки и обработки

информации осуществляется в бухгалтерии организации.

17. Затраты средств труда в

молочном и мясном скотоводстве фиксируют в документах начисления амортизации и

отчислений в резервы на ремонт основных средств: Ведомость начисления

амортизации и отчислений в ремонтный фонд по основным средствам

(ф. № 48-АПК), Ведомость начисления амортизации и отчислений в ремонтный фонд

(без автотранспорта) (ф. № 49-АПК), Ведомость начисления амортизации по

автотранспорту и отчислений в ремонтный фонд (ф. № 50-АПК).

18. Стоимость выполненных

работ и оказанных услуг собственных вспомогательных производств (грузового

автотранспорта, машинно-тракторного парка, водоснабжения и др.) включают в затраты

на производство продукции молочного и мясного скотоводства на основании форм

сводного учета затрат, к которым относятся: журнал учета затрат в ремонтной

мастерской (ф. № 302-АПК), накопительные ведомости учета затрат (ф. № 301-АПК),

отчет об использовании электроэнергии (ф. № 305-АПК).

19. Отдельные расходы

финансовых ресурсов включаются в затраты на производство продукции молочного и мясного

скотоводства на основании составленных бухгалтерских справок (ф. № 88-АПК) и

расчетов бухгалтерии. Общепроизводственные и общехозяйственные расходы

относятся на затраты данных видов производства на основании Ведомостей

распределения указанных расходов.

20. На основании данных

первичных документов о затратах в подразделениях молочного и мясного

скотоводства составляются их руководителями производственные отчеты (лицевые

счета), которые сдаются в бухгалтерию организации. В бухгалтерии

организации первичные документы и производственные отчеты (лицевые счета)

служат основанием для ведения аналитического и синтетического учета затрат по

животноводству.

21. В первичном учете

продукции молочного и мясного скотоводства можно выделить следующие группы

документов: по учету выхода продукции; по учету прироста живой массы; по учету

выхода приплода. Необходимость использования указанных документов связана с

тем, что процесс производства в молочном и мясном скотоводстве заканчивается

выходом (получением) готовой продукции, приростом живой массы животных, а также

приплодом и побочной продукции

22. Основным первичным

документом по учету поступления молока в сельскохозяйственных организациях

является Журнал учета надоя молока (ф. № СП-21), который ведется

заведующим фермой, бригадиром, мастером машинной дойки или старшей дояркой. В

нем по каждой доярке, группе (бригаде) доярок ежедневно записывается количество

обслуживаемых ими коров и данные о количестве полученного молока (в

килограммах) по каждой дойке отдельно.

Журнал учета надоя молока

ведется ежедневно по группе (бригаде) доярок (операторов) или по группе

закрепленных коров за дояркой (оператором). По проведенным контрольным дойкам

записи в журнале производятся с пометкой «Контрольная дойка». Заведующий

фермой, бригадир или старшая доярка (оператор) ежедневно определяет процент

содержания жира в молоке по каждой группе коров, закрепленных за доярками или

за группой (бригадой) доярок (операторов), и переводит принятое молоко в

однопроцентное.

Журнал учета надоя молока

ведется в одном экземпляре и в течение 15 дней хранится на ферме (в бригаде).

Ежедневно доярки (операторы)

своей подписью подтверждают показатели о количестве надоенного молока и процент

жира в молоке. Кроме того, журнал ежедневно подписывается заведующим фермой или

бригадиром.

23. Для учета ежедневного

поступления и расхода молока в течение месяца на каждой ферме ведется Ведомость

учета движения молока (ф. № СП-23). По истечении отчетного периода один

экземпляр ведомости учета движения молока вместе с журналами учета надоя молока

по приходу, лимитно-заборными картами, товарно-транспортными накладными и

другими документами по расходу представляется в бухгалтерию.

Второй экземпляр ведомости

учета движения молока служит основанием для оприходования и списания в расход

молока в книге складского учета у заведующего фермой, бригадира или приемщика

молока.

24. Для оформления приемки

(закупки) молока, поступившего от граждан в порядке выполнения заключенных договоров

на приемку для последующей продажи либо по прямым закупкам, применяется Журнал учета приемки

(закупки) молока от граждан

(ф. № СП-22). В журнале приемщиком фиксируется поступающее

молоко в порядке выполнения заключенных договоров с каждым гражданином:

количество, жирность и пр., предусмотренные заключенным договором, в том числе

и реквизиты по порядку расчетов с молокосдатчиками.

25. Для оформления

полученного на ферме приплода животных (телят) применяется Акт на оприходование приплода животных

(ф. № СП-39).

Акт составляется в двух

экземплярах заведующим фермой, зоотехником или бригадиром непосредственно в

день получения приплода. Акт составляется отдельно по каждому виду приплода

животных. В акте фиксируется фамилия, имя, отчество работника, за которым

закреплены животные, кличка или номер матки, количество голов и масса

полученного приплода, присвоенные им инвентарные номера, делаются отметки об

отличительных признаках приплода (масть, кличка и т.п.), приводятся подписи

лиц, подтверждающих получение приплода, и отдельно фиксируются мертворожденные

животные.

Оформленные акты используются

для зоотехнического учета и

записей на ферме в Книгу учета движения животных и птицы (ф. № 304-АПК). Один экземпляр акта передается

непосредственно в бухгалтерию на следующий день после его составления.

Экземпляр акта, по которому сделаны записи в Книгу учета движения животных и

птицы, в конце месяца также поступает в бухгалтерию вместе с Отчетом о движении скота и птицы на ферме (ф.

№ СП-51).

Данные актов помимо своего

основного назначения - для учета поголовья животных - используются в

бухгалтерии также для начисления оплаты труда работникам ферм.

26. Результаты взвешивания

животных на выращивании и животных на откорме, определения их фактической живой

массы отражаются в Ведомости взвешивания животных (ф. № СП-43).

Ведомость составляет

зоотехник или заведующий фермой, бригадир при периодических и выборочных

взвешиваниях животных при определении прироста их живой массы, а также в

случаях поступления и выбытия животных из организации по видам и учетным

группам животных.

В ведомости по взвешиваемому

поголовью указывают массу на дату взвешивания, на дату предыдущего взвешивания

и разница составит прирост живой массы либо отвес. Ведомость подписывает

зоотехник, бригадир и работник, за которым закреплен скот.

Общие итоги ведомости о массе

по соответствующим группам животных записывают в Книгу учета движения

животных и птицы (ф. № 304-АПК), а также используют для составления Расчета

определения прироста живой массы (ф. № СП-44).

Ведомости взвешивания

животных (ф. № СП-43), обобщенные

в расчетах определения прироста живой массы (ф. № СП-44), представляют в

бухгалтерию одновременно с Отчетом о движении скота и птицы на ферме (ф. №

СП-51).

Прирост живой массы животных

определяют по возрастным группам. С этой целью составляют Расчет определения

прироста живой массы животных (ф. № СП-44). Расчет производится по видам и

учетно-производственным группам по материально-ответственным лицам, за которыми

закреплены животные.

Форма является логическим

завершением Ведомости взвешивания животных (ф. № СП-43). Прирост живой

массы в форме № СП-43 можно определить лишь по поголовью, имевшемуся на начало

и конец периодов, по которым производилось взвешивание животных, т.е. на дату

данного взвешивания и дату предыдущего взвешивания. Соответственно между этими

двумя датами в поголовье животных происходили изменения: поступление животных в

данную учетную группу и выбытие животных из этой группы. Поэтому, чтобы определить

общий прирост живой массы по

соответствующей учетной группе, необходимо кроме данных формы № СП-43 принять

во внимание и произошедшие изменения в составе поголовья (его поступление и

выбытие). Расчет определения прироста живой массы с учетом движения поголовья

составляется по форме № СП-44. Для этого к массе животных на конец

отчетного периода прибавляют массу выбывшего поголовья (включая павшее) и

вычитают массу поголовья на начало отчетного периода и поступившего за отчетный

период. Итог данного расчета представляет собой валовой прирост живой массы

скота по возрастной группе, находящейся на выращивании или на откорме и нагуле

в течение отчетного периода, т.е. без вычета массы павших животных.

В случае, когда взвешивание

животных невозможно (например, нетелей на определенной стадии беременности и

т.д.), их живая масса принимается по последнему взвешиванию. В последующем

привес (прирост живой массы) определяется путем взвешивания этих животных после

их отела.

Скот при отправке на

мясокомбинат и другие пункты сбыта обязательно должен взвешиваться. Результаты

взвешивания фиксируются в товарно-транспортной накладной. Эта живая масса и

принимается в расчет для определения привеса по данной группе животных.

В специализированных

хозяйствах (базах), занимающихся заготовками и откормом скота, к расчету

прилагается Акт снятия скота с откорма, нагула, доращивания (ф. № СП-45).

Расчет составляют зоотехник,

заведующий фермой, бригадир ежемесячно в целом по ферме и учетным группам

животных на основании данных Ведомостей взвешивания животных (ф. № СП-43) и

соответствующих документов на поступление и выбытие животных. Расчет

определения прироста живой массы вместе с отчетом о движении скота и птицы на

ферме передается в бухгалтерию и служит основанием для оприходования полученного

прироста и начисления заработной платы работникам животноводства.

Взвешивание животных и

определение прироста живой массы производятся также в случаях: перевода в

следующую возрастную группу, перевода в основное стадо, выбраковки из основного

стада, падежа, убоя, продажи и других видов выбытия.

27 Сельскохозяйственные

организации могут осуществлять покупку скота у населения (согласно договору) с

постановкой его на доращивание и откорм для получения прироста живой массы

этого скота, а также приемку для последующей доставки их на заготовительные

пункты с целью оказания помощи населению в реализации их скота.

Прием скота от населения

(согласно договору) с целью постановки его на доращивание и откорм производится

комиссией в составе руководителя подразделения, заведующего фермой, зоотехника,

ветработника и лица, за которым закрепляются животные.

На основании зоотехнического

и ветеринарного осмотра, определения упитанности и взвешивания каждой головы

скота в присутствии лица, сдающего животных, составляется Акт на передачу (продажу), закупку скота и птицы по

договорам (ф. № СП-46).

Данный акт применяется по

операциям поступления (закупки) и выбытия (передачи, продажи) животных по

договорам с гражданами. Документ является универсальным и применяется по всем операциям

движения животных, связанным с заключенными договорами с гражданами на закупку,

откорм, выращивание, и т.п. операциям с гражданами.

В акте фиксируется

поступление (передача) животных по каждому договору, заключенному с

гражданином, живая масса, упитанность и все другие реквизиты, предусмотренные

заключенным договором, в том числе и реквизиты по порядку расчетов за принятый

(переданный) скот.

При выполнении заключенного

договора (завершение откорма и т.п.) оформляются документы либо на оприходование,

либо на реализацию животного (при сдаче на мясокомбинат или заготовительный

пункт).

Акт подписывается всеми

членами комиссии, лицом, сдавшим животных, и утверждается руководителем

сельскохозяйственной организации. Один экземпляр вручается лицу, сдавшему

животных. При постановке на выращивание и откорм животным присваивается

инвентарный номер. Главный бухгалтер проверяет правильность расчета стоимости

купленного скота у населения, выписывает расходный кассовый ордер (или получает

заявление сдатчика о перечислении денег на его счет в банке).

Для оформления приема и учета

животных, принятых от населения,

применяется Приемо-расчетная ведомость на животных, принятых от населения

(ф. СП-40). Ведомость составляется приемщиком животных. В ведомости указывается фамилия, имя, отчество

сдатчика, количество принятых от него животных, их упитанность, живая масса,

цена, сумма к оплате. Ведомость используется как для оприходования животных,

так и для расчетов со сдатчиком (в случае приема животных для дальнейшего доращивания

в организации). В случаях транзитных операций (сдачи принятых животных на

заготовительный пункт) он используется также и для расчетов с заготовительным

пунктом за сданных ему животных. В первом случае ведомость заполняется в двух

экземплярах, во втором случае - в трех экземплярах.

Животные, принятые от

населения и оставленные в хозяйстве на доращивание и откорм, учитываются на

отдельном субсчете к счету 11 «Животные на выращивании и откорме» на

соответствующих аналитических счетах по видам и учетным группам животных.

Животные, приобретенные со

стороны у поставщиков (от других организаций, племобъединений и т.д.), а также

поступившие в порядке безвозмездной передачи приходуются на основании

товарно-транспортных накладных и счетов-фактур, актов приема-передачи,

ветеринарных, племенных свидетельств и других документов.

28. Прирост живой массы

животных необходимо учитывать во всех случаях их движения (перевода в другие

группы, продажи, передачи на откорм по договорам и др.).

Отсюда возникает необходимость

использования в скотоводстве документов по учету движения животных для

отражения не только их поголовья, но и прироста живой массы и живой массы

скота.

Во всех случаях перевода

животных из одной учетной возрастной группы в другую (включая и перевод

животных в основное стадо)

составляется Акт на перевод животных из группы в группу (ф. № СП-47).

Акт применяется во всех

случаях оформления перевода животных из одной половозрастной группы в другую,

включая и перевод животных в основное стадо. Документ является универсальным,

т.е. используется по всем видам и учетным группам животных.

Акт составляет зоотехник,

заведующий фермой или бригадир непосредственно в день перевода животных из

одной группы в другую.

В документе указывается, из

какой группы в какую переводятся животные, их инвентарные номера, пол, класс,

масть и другие особенности, время рождения, количество голов (если переводится

группа животных), балансовая стоимость, за кем закреплены принятые животные и

подписи работников, их принявших.

Оформленные акты,

утвержденные руководителем организации или подразделения и подписанные

заведующим фермой, зоотехником и работниками, принявшими животных на дальнейшее

обслуживание, используются для записей в Книге учета движения животных и птицы (ф. № 304-АПК). В конце месяца акты вместе с Отчетом о

движении скота и птицы на ферме (ф. № СП-51) сдаются в бухгалтерию и используются для отражения движения

животных в регистрах бухгалтерского учета и для начисления оплаты труда

работникам, в чью группу они были переданы.

29. На каждый случай забоя,

вынужденной прирезки, падежа, гибели от стихийных бедствий, пропажи животных

составляется Акт на

выбытие животных и птицы (забой, прирезка, падеж) (форма № СП-54).

Акт применяется для учета

животных в случаях их падежа, вынужденной прирезки, а также забоя животных всех

учетных групп (молодняк животных, животные на откорме, животные основного

стада). Выбраковка животных из основного стада для постановки на откорм и

реализации, т.е. без забоя в организации, оформляется актом выбытия животных из

основного стада.

Акт на выбытие животных

составляется комиссией, в которую входят: заведующий фермой, зоотехник, ветврач

(веттехник) и работник, ответственный за содержание данного животного.

Акт составляется в день

выбытия (забоя, падежа, прирезки, пропажи) и немедленно передается на

рассмотрение администрации организации. В акте должны быть подробно указаны

причины и обстоятельства выбытия животных, а также возможное использование

продукции (в пищу, на корм скоту, подлежащая уничтожению и т.д.). При выбытии

животных вследствие падежа или вынужденной прирезки в акте указывается причина

и диагноз. В случае падежа или гибели животных по вине отдельных работников

стоимость этих животных записывается на счет виновного работника с дооценкой до

рыночной цены и взыскивается с него в установленном порядке.

Продукция забоя (падежа)

животных (мясо, шкуры) сдается на склад организации по накладной, которая с

подписью кладовщика, принявшего продукцию, прилагается к акту на выбытие

животных.

Если шкура павшего животного

имеет товарную ценность и может быть реализована, в акте указывается: «Шкура

снята и сдана на склад, накладная № ______». Если же по тем или иным причинам

шкура не используется, то в актах делается запись «Труп утилизирован вместе со

шкурой».

Использование продукции

допускается лишь строго на те цели, которые указываются в акте.

После утверждения

руководителем организации акт используется для учета поголовья в Книге учета

движения животных и птицы (ф. № 304-АПК) и вместе с Отчетом о движении

скота и птицы на ферме (ф. № СП-51) представляется в бухгалтерию для

записей по счетам.

30. В специализированных

животноводческих организациях (базах и комплексах по доращиванию и нагулу

животных) для оформления результатов откормочных операций и передачи снятого с откорма, нагула, доращивания

животных от скотника, заведующего базой (комплекса) составляется Акт снятия

скота с откорма, нагула, доращивания (ф. № СП-45).

В документе в первом разделе отражаются

данные об откорме, нагуле и доращивании скота, выводится прирост живой массы с

разбивкой по упитанности животных. Во втором разделе производится расчет

стоимости снятого с откорма, нагула, доращивания скота (также по группам

упитанности). В третьем разделе производится калькуляция себестоимости единицы

прироста и общего прироста живой массы.

На каждый вид скота

составляется отдельный акт в двух экземплярах, один из которых передается в

бухгалтерию, а второй хранится на базе или комплексе.

31. На основании первичных

учетных документов на поступление, перевод и выбытие животных производятся

ежедневно записи в Книгу учета движения животных и птицы (ф. № 304-АПК),

а в конце месяца составляется Отчет о движении скота и птицы на ферме

(ф. № СП-51), в которых отражается наличие и движение скота на ферме за

отчетный период. Отчет о движении скота на ферме применяется для обобщения

данных, отражающих наличие и движение животных на ферме за отчетный период.

Отчет составляется ежемесячно

на ферме заведующим фермой или зоотехником в двух экземплярах по видам и половозрастным

группам животных с данными об остатках, приходе и расходе по всем основным

каналам движения, по поступлению и расходу животных.

Отчет составляется раздельно

по взрослым животным, учитываемым на счете 01 «Основные средства», и по

откармливаемому и выращиваемому поголовью, учитываемому на счете 11 «Животные

на выращивании и откорме».

По истечении отчетного месяца

первый экземпляр отчета вместе с первичными документами по движению животных

представляется в бухгалтерию для проверки и записи в бухгалтерские регистры по

учету движения животных. Второй экземпляр остается на ферме.

Данные отчета по основным

показателям сверяются с другими документами, показатель «количество кормо-дней»

должен соответствовать данным Ведомости учета расхода кормов (ф. № СП-20), а

количество полученного прироста живой массы животных - данным расчета

определения прироста живой массы животных (ф. № СП-44).

32. Для учета и оформления

операций по отправке-приемке животных применяется Товарно-транспортная накладная

(животные) (форма № СП-32). Товарно-транспортная накладная является

сопроводительным документом при доставке скота покупателям на приемные пункты,

мясокомбинаты и т.д.

Товарно-транспортную

накладную выписывает заведующий фермой, бригадир или зоотехник с участием

ветврача на каждую партию скота, направляемую на заготовительные пункты, либо

продаваемую другим организациям. Документ выписывается при доставке животных

независимо от вида транспорта автотранспортом, по железной дороге, перегон

гуртом и др. Вместе с товарно-транспортной накладной на отправку животных

заполняется ветеринарное свидетельство.

Первые два экземпляра

передаются лицу, сопровождающему скот, а третий остается на ферме. Лицо,

сопровождающее скот, оставляет второй экземпляр товарно-транспортной накладной

в пункте приема скота, а первый экземпляр вместе с приемной квитанцией или

другим документом, подтверждающим приемку скота, возвращает в бухгалтерию

сельскохозяйственной организации.

33. Основным документом,

предназначенным для оформления отпуска (отгрузки) молока покупателям и

заказчикам, является Товарно-транспортная накладная (молсырье) (ф. № СП-33).

Данный документ выписывается

заведующим фермой, бригадиром на каждую партию отправленного молока и молочных

продуктов (утром, вечером и днем).

Для оформления операций по

передаче произведенной продукции (молока) для продажи за наличный расчет со

стационарных торговых точек организации (магазинах, ларьках, палатках и др.)

применяется Акт о приемке продукции для реализации (продажи) (ф. № СП-36). В акте перечисляются конкретные виды продукции, передаваемые для

продажи в торговую точку. Акт составляется в двух экземплярах, один из которых

остается в торговой точке, а второй вместе с сопроводительными документами

передается в бухгалтерию, где он служит основанием для списания продукции с

соответствующих материально-ответственных лиц и записи ее в подотчет

руководителю соответствующей торговой точки.

Для оформления и отражения

операций при разовой продаже молока на рынке и других местах торговли (продажа

молока с цистерн автомашин, из фляг и малых цистерн) применяется Отчет о

продаже сельскохозяйственной продукции (ф. № СП-38).

В качестве отчета стационарной торговой

точки о продаже молока, поступившей торговой выручки и ее использования

применяется Отчет о реализации продукции (ф. № СП-37).

Для обобщения информации о

движении молока на складе-холодильнике применяется Отчет по

складу-холодильнику (ф. № СП-30). Отчет подписывается заведующим

складом-холодильником и вместе с приложенными к нему документами представляется

в бухгалтерию организации.

При отпуске молока на

общественное питание применяют Накладную внутрихозяйственного назначения (ф.

№ 264-АПК) и Лимитно-заборную ведомость (ф. № 269-АПК).

34. Для оформления и

отражения операций по получению и движению побочной продукции (навоза,

шерсти-линьки и т.п.) молочного и мясного скотоводства применяются расчеты

бухгалтерии, бухгалтерские справки (ф. № 88-АПК), накладные

внутрихозяйственного назначения (ф. № 264-АПК), акты на списание органических

удобрений.

35. Учет переработки молока

на молочные продукты (сливки, масло сливочное, творог, кефир и т.п.)

организуется в зависимости от размеров и характера производства. Если производство незначительное или не носит

постоянного характера, то учет ведут укрупнено в целом по производству. Все

затраты учитываются на одном аналитическом счете. Если же переработка молока в

хозяйстве является постоянно действующим производством, учет затрат ведут по

технологическим переделам: переработка молока на сливки, переработка сливок на

масло и т.д., с открытием на каждый передел аналитического счета.

36. Для ежедневного учета

переработки молока и молочных продуктов на сепараторном пункте, маслоцехе или

других объектах переработки применяется Ведомость учета переработки молока и

молочных продуктов (ф. № СП-27).

Ведомость составляется

ежедневно в двух экземплярах заведующим (мастером) пункта, цеха и состоит из

двух разделов. В первом разделе приводятся данные о поступлении молока в

переработку, единица измерения, количество, жирность, всего жироединиц, цена,

сумма, корреспондирующий счет; во втором разделе данные о поступлении из

переработки - раздельно по каждому из полученных видов продукции (сливки,

сметана, творог, масло и т.п.).

По истечении отчетного

периода в соответствии с планом документооборота первый экземпляр ведомости с

приложенными приходными и расходными документами сдается в бухгалтерию для

отражения в бухгалтерских регистрах учета переработки, движения молока и

молочных продуктов. Второй экземпляр ведомости остается на пункте или в цехе

как документ, подтверждающий переработку соответствующего количества молока.

Оборотную сторону ведомости

используют для учета рабочего времени и подсчета заработка работникам,

занимающимся переработкой молока и молочных продуктов. Здесь же отражают

расходование полученных продуктов молока.

37. Забой скота считается

одним из видов промышленных производств. В результате забоя скота приходуют

основную продукцию - мясо и

побочную - шкуры, субпродукты, рога. Полученное в результате забоя скота мясо

приходуют с учетом его сортности.

Убой животных оформляется Актом

на выбытие животных и птицы (забой, прирезка, падеж) (ф. № СП-54). Продукты

убоя, а также используемые продукты падежа животных (мясо, кожи и др.) сдаются

ежедневно на склад по накладной внутрихозяйственного назначения, копия которой

с распиской кладовщика, принявшего продукцию, прилагается к акту на выбытие

животных.

Бухгалтерия должна строго

контролировать полноту оприходования мяса, субпродуктов, кожсырья и другой

продукции. При этом фактический выход продукции (мяса) по категориям и субпродуктов

необходимо сопоставлять с действующими нормами выхода мяса на костях,

жира-сырца и субпродуктов при переработке животных.

Акт составляется комиссией в

день забоя, вынужденной прирезки животного и утверждается руководителем

организации. Использование продукции допускается лишь строго на те цели,

которые указываются в акте.

38. Надлежащая организация

производственного учета в скотоводстве базируется на научно обоснованной

классификации издержек производства и исчисления себестоимости готовой

продукции, для чего необходимо руководствоваться Методическими рекомендациями

по бухгалтерскому учету затрат и калькулированию себестоимости продукции

(работ, услуг) в сельскохозяйственных организациях, утвержденными приказом

Минсельхоза России.

39. При этом одним из

важнейших классификационных признаков для подразделений, используемых в скотоводстве

производственных ресурсов, является их экономическое содержание, в связи с чем

необходимо подразделять, затраты на потребление средств труда (амортизация

основных средств, нематериальных активов, стоимость списываемых основных

средств на затраты производства без начисления амортизации); затраты на

потребление предметов труда (кормов, средств защиты животных, ремонтных

материалов и др.); затраты на оплату живого труда (оплата труда работников) и

иные затраты на воспроизводство рабочей силы (отчисления на социальные нужды).

Классификация затрат по

экономическому содержанию в животноводстве необходима для определения

соотношения в издержках производства затрат на потребление живого и

овеществленного труда при производстве отдельных видов продукции (основной,

сопряженной и побочной продукции, по их конкретным видам) и в целом по отрасли,

а также для анализа производительности труда и установления влияния на него

уровня агробиологических и агротехнических условий производства, себестоимости

производимых видов продукции и принятия управленческих решений путем повышения

уровня контроля за эффективным использованием трудовых ресурсов, фонда оплаты

труда, материальных и финансовых ресурсов при их оптимальном нормировании

(планировании).

40. По отношению к производственному

(технологическому) процессу производства затраты в молочном и мясном

скотоводстве подразделяются на основные технологические и

организационно-управленческие (накладные) расходы.

К группе основных

технологических затрат относятся: затраты на оплату труда производственных

работников, затраты на корма и подстилку, средства защиты животных, содержание

основных средств и др.

Эти затраты в структуре

себестоимости различных видов продукции молочного и мясного скотоводства

колеблются в пределах 70 - 90 %. Следовательно, эти затраты являются основными

не только по характеру их участия в процессе производства, но и по удельному

весу в себестоимости продукции.

К накладным расходам

относятся общепроизводственные и общехозяйственные расходы, связанные с

организацией и управлением производства. Они могут быть общими для отрасли или

хозяйства и подлежат распределению на виды производства, объекты учета затрат

или же отнесению на финансовые результаты организации (согласно выбранной

учетной политики). Деление затрат на основные технологические и накладные имеет

важное практическое значение в формировании себестоимости продукции. Сокращение

основных технологических расходов возможно в определенных нормах и связано

конкретно с технологическими условиями производства. При улучшении организации

производства расходы по организации производства и управлению можно сократить

без ущерба производству.

41. По способу отнесения (или

методу распределения) на объекты производства, учета затрат и калькуляциям,

затраты подразделяются на прямые и косвенные. Деление издержек на прямые и

косвенные связано с тем, что некоторые издержки непосредственно связаны с

определенным объектом, а другие относятся одновременно к нескольким объектам

производства (учет затрат, калькуляции). Объем и номенклатура прямых и

косвенных издержек зависит от специализации хозяйства, характера и разнообразия

производимой продукции, организационной структуры предприятия.

При учете прямых затрат по

объектам производства практически исключена неточность в определении их сумм.

Сам характер этих издержек позволяет избежать неточностей отнесения их на

объекты калькуляции данного объекта производства. При составлении же

калькуляционных расчетов по косвенным издержкам условностей в расчетах

полностью избежать нельзя, что также обусловлено их характером. В связи с этим

правильное деление затрат на прямые и косвенные имеет большое значение для

объективной оценки производства и его результатов.

42. По отношению к объему

производства продукции затраты производства подразделяются на переменные и

постоянные расходы. С внедрением в хозяйствах экономических методов управления

и связанных с ними прогрессивных методов производственного учета затрат роль

классификации затрат по отношению к объему производства значительно возрастает.

Поэтому необходимо обоснованное определение состава групп затрат по отношению к

объему производства в сельском хозяйстве, в том числе в животноводстве.

Деление затрат на постоянные

и переменные обусловлено тем, что затраты по-разному реагируют на изменения

объема производства. Одни из них изменяются прямо пропорционально объему

производства (оплата труда производственных работников, расходы на корма и

т.п.), другие - мало зависят от объема производства, остаются иногда

неизменными или изменяются незначительно (управленческие расходы). При прочих

равных условиях переменные затраты изменяются с изменением объема получаемой

продукции. Доля же постоянных расходов в издержках производства продукции тем

меньше, чем больше получено продукции в отчетном периоде и наоборот. Поэтому

деление затрат в животноводстве на переменные и постоянные позволяет определять

динамичность и зависимость затрат от различных факторов, осуществлять

оперативный контроль за издержками подразделений предприятия, выявлять роль и

место отдельных видов затрат в процессе производства, а также принимать

объективные управленческие решения по снижению себестоимости. Кроме того, в

рыночных условиях возникает объективная необходимость перехода на международную

практику управленческого учета, где широкое распространение получил вариант

учета прямых затрат «Direct-costing» (директ-костинг).

Его сущность заключается в

том, что все издержки производства делятся также в зависимости от объемов

производства продукции на условно-переменные (product cost) и условно-постоянные (period cost). Деление ориентировано на учет и подсчет сокращенной

(неполной, частичной) производственной себестоимости и списания

условно-постоянных расходов на уменьшение прибыли в том отчетном периоде, в

котором они возникли. Основной принцип директ-костинга - только переменные

затраты формируют реальную себестоимость продукции, в том числе проданной

продукции. Данный принцип успешно используется при организации следующей модели

управления в скотоводстве: «затраты-выпуск-результат».

43. Директ-костинг может

применяться как при фактических, так и при нормализованных и нормированных

издержках. Большим достоинством директ-костинга является то, что он позволяет

исчислять маржинальный доход и объемы безубыточного производства, т.е.

предельные издержки, покрытие постоянных расходов и образование чистой прибыли.

Такая практика группировки и учета издержек, а также исчисления дохода

обусловлена задачами контроля и необходима для принятия управленческих решений

(краткосрочного планирования, оперативной корректировки) - основой становится

учет затрат за короткий период времени. Это особенно важно для

сельскохозяйственных формирований, где период производства длителен по времени,

продолжается многие месяцы и информация о себестоимости при действующем порядке

учета становится мало полезной.

Вместе с тем процесс

использования указанной классификации (переменные, постоянные расходы) в конце

производственного цикла животноводства, особенно при откорме животных в течение

15 - 18 месяцев, недостаточен. Поэтому затраты по отношению к объему

производства на первом этапе (до определения валовой продукции) необходимо

делить применительно к количеству обслуживаемых голов животных в скотоводстве. На

втором этапе (после определения валового производства продукции) затраты

необходимо делить применительно к объему производства продукции. Некоторые

переменные затраты по отношению к объему производства изменяются прямо

пропорционально, другие могут проявить себя как регрессивные, а третьи

изменяются скачкообразно. Поэтому в сельском хозяйстве, в том числе в

животноводстве, целесообразнее группировать производственные затраты по

отношению к объему производства на: переменные затраты; условно-переменные затраты;

смешанные затраты; постоянные затраты.

44. Переменные затраты

изменяются в целом и прямо пропорционально функциональным изменениям

деятельности. В животноводстве функциональные изменения - это изменения

количества голов скота и объемов производства продукции против запланированных

параметров или по отношению к базисным аналогичным периодам этих показателей. К

таким издержкам при группировке затрат по отношению к изменениям количества

голов скота относятся, оплата труда скотников с отчислениями на социальные

нужды, затраты на корма и подстилку, средства защиты животных, часть работ

грузовых бортовых автомашин, транспортных работ тракторов, живой тягловой силы,

водоснабжение. К переменным расходам применительно их группировки по отношению

к объему производства продукции относятся, оплата труда с отчислениями на

социальные нужды, начисленная работникам (дояркам) за произведенную продукцию,

в том числе оплата труда работников, обслуживающих основные средства

узкоспециализированного назначения, а также часть работ и услуг, связанных с

транспортировкой продукции и ее первичной переработкой. Указанные издержки

можно называть пропорциональными затратами по отношению к объему работ или

объему производства. Эти затраты также считаются прогрессивными, так как коэффициент

реагирования затрат изменяется равномерно в определенных пропорциях.

45. К условно-переменным

затратам относятся затраты, которые изменяются в дегрессивном порядке в

определенном интервале анализа производственного процесса по отношению к

функциональным изменениям деятельности. По отношению к количеству обслуживаемых

голов к ним относятся: оплата труда с отчислениями на социальное страхование,

начисленная работникам за объемы полученной продукции, стоимость работ

автомашин специального назначения. По отношению же к объему производства

продукции в данной отрасли к условно-переменным затратам относятся, часть

оплаты труда с отчислениями на социальное страхование, начисленная работникам

за объемы выполненных работ (количества обслуживаемых голов скота), затраты на

корма и подстилку, средства защиты животных, часть транспортных расходов в

расчете на объемы выполненных работ, водоснабжение, электроснабжение. К

смешанным затратам относятся затраты, величина которых изменяется незначительно

с изменением объемов производства, но в отличие от переменных и

условно-переменных затрат изменяются не в прогрессивном и дегрессивном порядке,

а в скачкообразном, т.е. эти затраты содержат как постоянный, так и переменный

компонент. К ним относятся (при группировке как по отношению к объему

выполненных работ (обслуживаемых голов скота), так и по отношению к

производству продукции) оплата труда с отчислениями на социальные нужды

бригадирам, завфермам, амортизация и арендная плата по основным средствам

производства, затраты на ремонт основных средств (кроме средств

общехозяйственного назначения и расходов по содержанию служебного транспорта).

46. К постоянным затратам

необходимо отнести те затраты, которые остаются в целом неизменными, несмотря

на функциональные изменения в деятельности. К ним, в частности, относятся

оплата труда с отчислениями на социальные нужды, начисленная

административно-управленческому персоналу отрасли (отделения) и организации в

целом, общепроизводственные расходы в части расходов на охрану труда, технику

безопасности, расходов по содержанию служебного транспорта, общехозяйственные

расходы.

Важной особенностью

предлагаемого подхода к классификации затрат является то, что появляется

возможность определения и контроля финансового результата в сельском хозяйстве

не только после окончания производственного цикла, но и на этапе окончания

каждого технологического процесса и видов работ, а также по центрам

ответственности. Создаются условия и методологическая база определения и

анализа маржинального дохода и прибыли по отношению к переменным,

условно-переменным и смешанным издержкам, т.е. анализа взаимосвязи затрат,

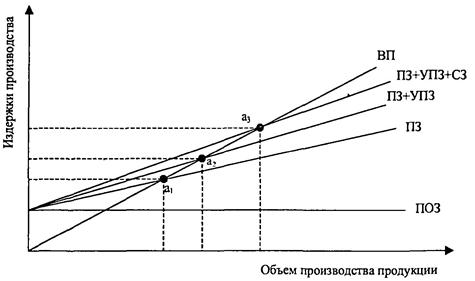

объема производства и прибыли по схеме - «затраты-выпуск-результат» (табл. 2).

Таблица 2

Схема формирования

маржинального дохода и прибыли в сельскохозяйственных организациях

|

№ п/п

|

Показатели

|

Условное обозначение

|

Сумма, руб.

|

Методика определения расчетных показателей

|

|

1

|

Валовая продукция

|

ВП

|

10000

|

-

|

|

2

|

Переменные затраты

|

ПЗ

|

5000

|

-

|

|

3

|

Условно-переменные затраты

|

УПЗ

|

2000

|

-

|

|

4

|

Производственный маржинальный доход

|

ПДМ

|

3000

|

ПМД = ВП - ПЗ - УПЗ

|

|

5

|

Смешанные затраты

|

сз

|

1000

|

-

|

|

6

|

Маржинальный доход

|

мд

|

2000

|

мд = пмд - сз

|

|

7

|

Постоянные затраты

|

поз

|

1000

|

-

|

|

8

|

Прибыль

|

п

|

1000

|

п = мд - поз

|

При этом в

качестве объема производства можно брать как объем производства продукции, так

и количество обслуживаемых голов скота. По данной схеме учета постоянные затраты

списываются за счет финансовых результатов.

Это позволяет снизить

трудоемкость учета затрат и отказаться от условного распределения постоянных

затрат в бухгалтерском учете. Ограничение себестоимости продукции лишь переменными

издержками позволит упростить не только учет затрат, но и анализ, контроль и

нормирование статей затрат. Исключив из себестоимости продукции (работ, услуг)

затраты, которые мало зависят от объемов производства, можно добиться того, что

оставшиеся виды затрат (ПЗ + УПЗ + СЗ) станут более контролируемыми, а

результаты факторного экономического анализа показателей себестоимости более

достоверными, объективными. В бухгалтерском учете модель формирования издержек

и себестоимости продукции скотоводства можно представить в виде следующей схемы

(табл. 3).

В организации могут выбрать в

учетной политике другой вариант учета, когда общепроизводственные и общехозяйственные

расходы относятся (включаются) в производственную себестоимость продукции путем

их распределения по отраслям сельского хозяйства и перераспределения на объекты

учета затрат и калькуляции - то есть учет затрат вести традиционным способом и

формировать полную производственную себестоимость.

Таблица 3

Схема учета

затрат и формирования себестоимости продукции в скотоводстве

|

Виды себестоимости

|

Затраты, включаемые в себестоимость

|

Корреспонденция счетов

|

|

дебет

|

кредит

|

|

1. Прямая производственная (W1)

|

W1 = ПЗ

|

20

|

70, 69, 10

|

|

2. Переменная производственная (W2)

|

W2 = ПЗ + УПЗ + СЗ

|

20

|

70, 69, 10, 02, 23, 25-переменная часть

|

|

3. Полная коммерческая (W3)

|

W3 = W2 + ПОЗ + KP

|

90

|

43, 25, 26, 44

|

Примечание: КР - расходы на

продажу.

47. В настоящее время, когда в сельскохозяйственных

организациях наметилась некоторая тенденция стабилизации производства и

начинается широкое внедрение коллективных форм организации труда и его оплаты

при децентрализации части системы управления, возникает необходимость

классификации затрат в скотоводстве по центрам ответственности, местам их

возникновения, видам продукции. Здесь следует выделить такие виды затрат, как

хозрасчетные затраты центров ответственности - формирующие бригадную

(фермерскую) себестоимость, отраслевые - формирующие производственную

себестоимость, и хозяйственные (организации) - формирующие полную себестоимость

продукции. Хозрасчетные затраты или затраты центра ответственности представляют

собой затраты, которые несут отдельные бригады, фермы, подконтрольные трудовым

коллективам этих подразделений. Отраслевые характеризуют затраты, произведенные

отраслью по выращиванию той или иной группы скота, по производству вида

продукции или группы продукции. Хозяйственные - это вся сумма затрат, понесенных

хозяйством в результате своей производственной деятельности. Кроме того,

следует различать затраты по производству отдельного вида продукции. Данная

группировка затрат создает условия для улучшения планирования, контроля и

анализа отдельных групп и видов затрат, позволяет более достоверно и объективно

оценивать деятельность хозрасчетных подразделений.

48. При внутрихозяйственном

расчете с использованием нормативного метода учета затрат или его элементов

(нормативно-чековая система планирования, учета и контроля затрат) в

скотоводстве возникает необходимость подразделять затраты на плановые

(нормативные) и отклонения от плановых (нормативных) затрат. Такое деление

позволяет построить регистры аналитического учета для внедрения нормативного

учета затрат и проводить более детальный анализ затрат непосредственно на

местах их производства.

49. В финансово-хозяйственной

деятельности сельскохозяйственных организаций с целью повышения эффективности

контроля над затратами, анализа взаимосвязи между затратами, объемами

производства и доходами все большее значение приобретает деление

производственных затрат на предельные и приростные затраты. Предельные (или

маржинальные) затраты - это дополнительные затраты в расчете на единицу

дополнительно выпущенной продукции. Приростные (или инкрементные) затраты

возникают в случае производства дополнительной продукции. Если в результате

принятого управленческого решения изменяются постоянные затраты, то их

увеличение рассматривается как приростные. Если же принятое решение о выпуске

дополнительной продукции не влечет за собой увеличения постоянных затрат, то

инкрементные затраты равны нулю.

50. Наряду с этим выделяют

такие производственные затраты: по составу и степени однородности (элементные и

постатейные); по отношению к плану (бюджету) (планируемые и непланируемые) и по

другим классификационным признакам, это следует иметь в виду при организации

производственного учета в скотоводстве.

51. Приведенные классификации

затрат в молочном и мясном скотоводстве обеспечивают учетный процесс в

управлении производством в соответствии со следующими принципами, допущениями и

требованиями:

- обеспечение контроля за

соблюдением режима экономии затрат и целесообразности совершаемых хозяйственных

операций с точки зрения их экономического содержания и правовой основы;

- обоснованный выбор объектов

учета затрат, объектов калькуляции и калькуляционных единиц, а также методов

производственного учета и их использование в оптимальном сочетании с системами

учета затрат;

- построение наиболее прогрессивной

номенклатуры элементов и статей затрат для интегрированного осуществления их

отражения в финансовом и управленческом учете путем использования методических

приемов и процедур производственного учета;

- применение информации

производственного учета в управлении хозяйственными процессами на основе

повышения эффективности коммуникации по схеме «первичный учет →

производственный учет → система управленческого учета → система

управления»;

- выявление внутренних

неиспользованных резервов и их мобилизация в производство для повышения

продуктивности животных, снижения себестоимости продукции, повышения ее

рентабельности.

52. На эффективность

производства продукции в скотоводстве оказывают влияние различные факториальные

признаки, основными из которых являются рациональное и рачительное

использование материальных, трудовых и финансовых ресурсов. В связи с этим

важное значение имеет правильная организация учета и контроля затрат на

производство продукции, которая должна основываться на научно обоснованном

подходе к выбору и оптимизации прогрессивных и максимально удовлетворяющих

информационные потребности управления методов производственного учета,

обеспечивающих реализацию следующих задач: оперативное и постоянное (непрерывное)

информационное обеспечение менеджеров, специалистов для принятия управленческих

решений и корректировки планов (проектов, бюджетов, заданий); обеспечение

реальной и достоверной базы ценообразования; получение информации о результатах

и создании базы для контроля экономической эффективности деятельности

организации и ее сегментов; обеспечение реальной и правдивой информационной

базы для расчета стоимостной оценки продукции и незавершенного производства;

создание необходимой информационной базы не только для текущего планирования и

управления, но и для стратегического планирования, управления, анализа и

проектирования решений на перспективу (стратегии развитии).

При этом в рыночных условиях

учет издержек производства призван обеспечить формирование информации по

альтернативным вариантам, в частности: определение оптимальных объемов

производственных запасов (кормов и др.) собственного производства и закупок по

снабжению, установление по ним верхней и предельной границы цен, а также выбор

между самостоятельным производством запасов или закупками со стороны; выбор

между приобретением, арендой или лизингом основных средств; определение

оптимальных способов, пределов программы производства и сбыта продукции,

решение о расширении отдельных видов производств или отказа от них; выбор

оптимальных каналов реализации продукции; расчет точки безубыточности

производства продукции и др.

Во всех случаях успешное

решение вышеуказанных задач невозможно без надлежащей организации текущего

учета и анализа производственных затрат и себестоимости готовой продукции.

Причем такой учет и анализ в скотоводстве необходимо проводить не только в

конце производственного цикла, но и в конце каждого периода, фазы производства

с целью предупреждения негативных результатов.

53. Контроль экономической

эффективности производства продукции скотоводства по данным производственного

учета издержек должен осуществляться путем: сопоставления фактических затрат и

себестоимости в разных отчетных периодах, сопоставления фактических затрат с их

нормативными (плановыми) величинами в разных технологических переделах, циклах

производства, местах производства и т.д.; сопоставления фактических издержек

(общих и прямых) одного периода по различным местам их возникновения в

организации (бригадам, фермам, цехам).

Поэтому выбранная модель или

выбранные модели сочетания методов производственного и систем управленческого

учета должны отвечать детальному учету: издержек по видам, т.е. какие виды

издержек возникли в скотоводстве в процессе производства продукции в отчетном

периоде; издержек по местам их возникновения и центрам ответственности, т.е.

где они были осуществлены и какое подразделение несет за них ответственность,

кому подконтрольны, издержек по носителям, т.е. на что и в каком размере

относятся эти издержки (на объекты учета, виды продукции).

Выбранные методы

производственного учета должны отвечать также требованиям определения и анализа

закономерностей (тенденций) изменения величины издержек, выпуска продукции и ее

эффективности в конкретных подразделениях скотоводства. На эти закономерности

нужно обращать особое внимание в процессе оценки и интерпретации учетных

данных, принятия управленческих решений и регулирования производственных

процессов, хозрасчетных заданий, бюджетов, смет, норм и т.д.

54. К числу наиболее

распространенных методов производственного учета относятся позаказный,

попередельный, пофазный (по периодам производства), котловой, нормативный, из

которых последний является универсальным, так как он присущ в той или иной мере

всем действующим методам учета затрат и калькулирования себестоимости

продукции. По своим принципам он выступает также как вариант управления

издержками и контроля затрат на производство.

Исходя из сложившейся

отечественной и зарубежной учетной практики, в молочном и мясном скотоводстве

можно использовать вышеуказанные методы производственного учета в сочетании с:

традиционной системой учета полных производственных затрат; системой учета

переменных затрат (директ-костинг); системой учета стандартных затрат,

нормативной и нормативно-чековой системой (табл. 4).

Таблица 4

Варианты

использования методов производственного учета в сочетании с системами учета

затрат в скотоводстве

|

Методы производственного учета

|

Затраты на производство

|

Системы учета затрат, используемые в сочетании с

методами производственного учета

|

|

фактические

|

плановые (лимитированные)

|

нормативные

|

стандартные

|

|

1. Позаказный

|

Учет фактических затрат на заказ

|

Учет плановых (лимитированных) затрат на заказ

|

Учет нормативных затрат на заказ

|

Учет стандартных затрат на заказ

|

Нормативная, нормативно-чековая, стандарт-кост, система

учета полных затрат

|

|

2. Попередельный

|

Учет фактических затрат на передел

|

Учет плановых (лимитированных) затрат на передел

|

Учет нормативных затрат на передел

|

-

|

Нормативная, нормативно-чековая, директ-костинг

|

|

3. Пофазный

|

Учет фактических затрат на фазу

|

Учет плановых (лимитированных) затрат на фазу

|

Учет нормативных затрат на фазу

|

-

|

Нормативная, нормативно-чековая, директ-костинг

|

|

5. Котловой (обезличенный)

|

Учет фактических затрат на подразделение (центр

ответственности)

|

Учет плановых (лимитированных) затрат на подразделение (центр ответственности)

|

Учет нормативных затрат на подразделение (центр

ответственности)

|

-

|

Нормативная, нормативно-чековая, директ-костинг, система

учета полных затрат

|

Учет полных затрат и исчисление себестоимости по совокупным

издержкам должны применяться в условиях принятия перспективных программ и

долгосрочных управленческих решений, а учет затрат по ограниченной

себестоимости наиболее эффективен при принятии оперативных управленческих

решений. Учет затрат и исчисление ограниченной себестоимости может применяться

как в целом по организации, так и по ее структурным подразделениям. В основном

это более эффективно при внутрихозяйственном расчете при использовании

внутрихозяйственных трансфертных цен и внедрении системы «директ-костинг».

55. Организация эффективного

аналитического учета в значительной мере зависит от обоснованности определения

и выбора объектов учета затрат. Правильный выбор объектов учета затрат является

первостепенной задачей, стоящей перед бухгалтерией организации. От того, на

сколько обосновано установлены объекты учета затрат на производство продукции,

зависит и обоснованное исчисление себестоимости продукции, действенный контроль

и управление за ценообразованием и экономным расходованием ресурсов в молочном

и мясном скотоводстве.

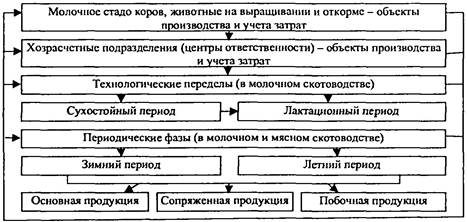

В основу выбора объектов

учета затрат в молочном и мясном скотоводстве следует положить: а) признаки

классификации затрат; б) обобщение и свод затрат на различных уровнях

управления процессами. Исходя из этих двух основных условий, объектами учета

затрат в молочном и мясном скотоводстве могут быть: виды и элементы затрат

(затраты на корма, материалы, средства защиты животных и др.); технологические

переделы (сухостойный период, лактационный период); периодические фазы (зимний период,

летний период); группы и виды животных; хозрасчетные подразделения (центры

ответственности); смешанные объекты учета затрат.

При таком разнообразии выбора

объекта учета затрат в скотоводстве создаются возможности и все необходимые

условия формирования надежной информационной системы о производственных

затратах для нужд экономического анализа, контроля и управления путем

регистрации, фиксации сведений, а также обобщения, свода их в требуемых

параметрах (размерах) во времени (сроки) и в пространстве (иерархических

уровнях), необходимые для управления (рис. 2).

Рис. 2. Схема

определения объектов для организации аналитического учета затрат в скотоводстве

С целью оптимизации выбора

объектов учета затрат для последовательности обобщения издержек и построения их

учета необходимо исходить из информационных потребностей управления в

конкретной организации и в зависимости от уровня хозяйственной

самостоятельности внутрипроизводственных подразделений (ферм), а также

особенностей технологии и организации производства (рассредоточенность производства,

большой выбор объектов производства, в т.ч. комплексных) и других факторов.

Решение данного вопроса, кроме организационно-технических особенностей, зависит

также от степени централизации, децентрализации учета и управления, уровня их

автоматизации и квалификации кадров в этих системах.

Для организации эффективной

системы производственного учета, совершенствования качества информации о

затратах и производстве продукции важное значение имеет построение номенклатуры

элементов и статей затрат, правильное использование производственных отчетов

(лицевых счетов) (ф. № 83-АПК) и регистров бухгалтерского учета.

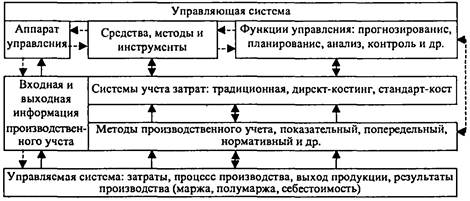

Важным методологическим

аспектом организации и ведения производственного учета в молочном и мясном

скотоводстве является построение его процесса таким образом, чтобы обеспечивать

полезной информацией систему управления затратами и результатами деятельности

подразделений (бригад, ферм) по модели «затраты-выпуск-результат продукта».

Основными элементами содержания такой системы управления являются: прогнозирование,

планирование, нормирование, учет по центрам ответственности, анализ

производственной деятельности, контроль и регулирование производственных

процессов (рис. 3).

Рис. 3. Система

управления производственной деятельностью подразделений скотоводства и ее

информационное обеспечение

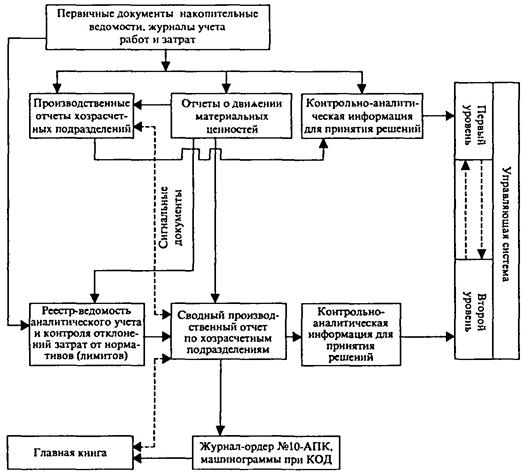

При организации

производственного учета в системе управления молочным и мясным скотоводством

необходимо четко представлять место и роль отдельных внутрихозяйственных

формирований - центров ответственности в производственном процессе. Кроме того,

необходимо представлять связь управляющей системы (субъекта управления) с управляемой

системой (объектом управления) посредством коммуникации учетной информации

производственного (управленческого) учета (рис. 4).

56. Затраты и выход продукции

молочного и мясного скотоводства в сельскохозяйственных организациях учитывают

на операционном калькуляционном счете 20 «Основное производство», субсчет 2

«Животноводство», по дебету которого отражают затраты, а по кредиту - выход

продукции.

Рис. 4.

Информационная модель управления производством в молочном и мясном скотоводстве

Условные обозначения:  прямая

связь;

прямая

связь;  обратная связь;

обратная связь;  связи координации и

субординации в системе управления

связи координации и

субординации в системе управления

Для организации

аналитического учета затрат и калькулирования себестоимости продукции

скотоводства в сельскохозяйственных организациях выделяют следующие объекты

учета затрат и калькуляции себестоимости продукции (табл. 5).

На отдельных аналитических

счетах в скотоводстве учитывают расходы по приготовлению кормов в кормокухнях и

кормоцехах. В установленные сроки учтенные затраты с этих счетов списывают и

распределяют пропорционально количеству приготовленных (отпущенных) кормов на

счета объектов затрат по содержанию животных.

Учет затрат на аналитических

счетах по счету 20 «Основное производство», субсчет 2 «Животноводство», ведут

по калькуляционным статьям (согласно Методическим рекомендациям по

бухгалтерскому учету затрат и калькулированию себестоимости продукции (работ,

услуг) в сельскохозяйственных организациях. Утвержден при Минсельхозе России 6

июня 2003 г. № 792).

57. Учет производственных

затрат по калькуляционным статьям обеспечивает исчисление себестоимости единицы

продукции (работ, услуг), позволяет определить их эффективность и

конкурентоспособность, выявить влияние факторов, сформировавших данный уровень

себестоимости, а также искать пути снижения затрат или оптимизации структуры

себестоимости продукции (работ, услуг).

Таблица 5

Объекты учета

затрат и исчисления себестоимости продукции в скотоводстве

|

Объекты учета производственных

затрат

|

Объекты калькуляции

|

Единицы измерения объектов калькуляции (калькуляционные

единицы)

|

|

Скотоводство

|

|

|

|

Молочный крупный рогатый скот

1. Основное стадо молочного скота (коровы и

быки-производители).

|

1. Приплод

|

1 голова

|

|

2. Молоко

|

1 ц

|

|

2. Животные на выращивании и откорме (телки и бычки всех

возрастов, коровы, быки-производители и волы, выбракованные из основного

стада, коровы-кормилицы)

|

1. Прирост живой массы

|

1 ц

|

|

2. Живая масса

|

1 ц

|

|

Мясной крупный рогатый скот

1. Основное стадо мясного скота (коровы,

быки-производители, телята до 8 месяцев)

|

1. Приплод

|

1 голова

|

|

2. Прирост живой массы

|

1 ц

|

|

3. Молоко

|

1 ц

|

|

2. Животные на выращивании и откорме (телки и бычки

старше 8 месяцев, коровы, быки-производители и волы, выбракованные из

основного стада)

|

1. Прирост живой массы

|

1 ц

|

|

2. Живая масса

|

1 ц

|

|

Буйволы, яки

1. Основное стадо буйволов (буйволицы,

буйволы-производители)

|

1. Приплод

|

1 голова

|

|

2. Молоко

|

1 ц

|

|

2. Животные на выращивании и откорме

|

1. Прирост живой массы

|

1 ц

|

Для получения необходимой информации, используемой при

принятии управленческих решений, затраты, связанные с производством продукции,

а также для формирования финансовой отчетности, группируются по следующим

элементам и статьям, соответственно, в финансовом и производственном

(управленческом) учете (табл. 6):

Таблица 6

Номенклатура элементов и калькуляционных

статей производственных затрат в животноводстве

|

№ п/п

|

Наименование затрат

|

Элемент затрат в финансовом учете

|

Статьи затрат в производственном (управленческом) учете

|

|

1

|

2

|

3

|

4

|

|

1.

|

Материальные ресурсы, используемые в производстве, в том

числе:

|

+

|

-

|

|

1.1. Средства защиты животных

|

-

|

+

|

|

1.2. Корма:

|

-

|

+

|

|

в том числе:

|

|

|

|

а) приобретенные и собственного производства прошлых лет

|

-

|

+

|

|

б) собственного производства текущего года

|

-

|

+

|

|

1.3. Нефтепродукты

|

-

|

+

|

|

1.4. Топливо и энергия на технологические цели

|

-

|

+

|

|

1.5. Работы и услуги сторонних организаций

|

-

|

+

|

|

2.

|

Оплата труда, в том числе:

|

+

|

+

|

|

а) основная

|

-

|

+

|

|

б) дополнительная

|

-

|

+

|

|

в) натуральная

|

-

|

+

|

|

г) другие выплаты

|

-

|

+

|

|

3.

|

Отчисления на социальные нужды

|

+

|

+

|

|

4.

|

Содержание основных средств, в том числе:

|

+

|

+

|

|

а) амортизация

|

-

|

+

|

|

б) ремонт и техническое обслуживание основных средств

|

-

|

+

|

|

5.

|

Работы и услуги вспомогательных производств

|

+

|

+

|

|

6.

|

Налоги, сборы и другие платежи

|

+

|

+

|

|

7.

|

Прочие затраты

|

+

|

+

|

|

8.

|

Потери от падежа животных

|

+

|

+

|

|

9.

|

Общепроизводственные расходы

|

+

|

+

|

|

10.

|

Общехозяйственные расходы

|

+

|

+

|

Затраты по перечисленным статьям при их возникновении

оформляются соответствующими первичными документами (см. раздел 2 настоящих Методических рекомендаций).

58. В статье «Средства защиты

животных» отражают расход на данную учетную группу скота биопрепаратов,

медикаментов, дезинфицирующих средств (как стоимость самих медикаментов и т.п.,

так и расходы по их введению). Расходы их оформляются лимитно-заборными

ведомостями, накладными внутрихозяйственного назначения и другими документами.

По статье «Корма» учитывают

расход кормов собственного производства и покупных на содержание данного вида

(группы) животных. Учет кормов ведут объединенный, поскольку израсходованные

корма каждого наименования учитывают в отдельном регистре-журнале учета расхода

кормов (ф. № 303-АПК). На эту статью относят также расходы, связанные с

приготовлением и обработкой кормов в кормоцехах (кормокухнях) путем списания их

с соответствующего аналитического счета и распределения на объекты учета

пропорционально массе приготовленных (отпущенных) кормов.

Расход кормов по данной

статье отражают в их балансовой оценке: перешедших с прошлого года - по

фактической себестоимости; произведенных в текущем году - по плановой

себестоимости с корректировкой в конце года до фактической, покупных - по ценам

приобретения, включая расходы за доставку в хозяйство. Расходы по доставке

кормов из мест их постоянного хранения в хозяйстве на фермы для скармливания

скоту на данную статью не относят. Их списывают на счета объектов учета затрат

в соответствии с видами (группами) животных на соответствующие статьи по

принадлежности, на работы и услуги - перевозки автомобильным транспортом (через

счет 23, субсчет 4), транспортные работы тракторов (счет 23, субсчет 3), на статью

«Оплата труда» - расходы на оплату труда грузчика.

59. По статье «Нефтепродукты»

отражают стоимость горючего и смазочных материалов, израсходованных на

выполнение технологических и транспортных работ по обслуживанию производства в

животноводстве, в частности в скотоводстве. Затраты нефтепродуктов учитывают по

количеству и стоимости, которая складывается из цены приобретения и расходов на

доставку в хозяйство.

60. По статье «Топливо и

электроэнергия на технологические цели» учитывают расход топлива и энергии на

технологические цели.

61. По статье «Работы и

услуги сторонних организаций» отражают затраты на оплату услуг

производственного характера по выполнению отдельных операций технологического

характера в животноводстве. К ним, в частности, относятся стоимость выполненных

работ и услуг по техническому обслуживанию животноводства, искусственному

осеменению животных, водоснабжению животноводческих подразделений (ферм,

бригад). Расходы по данной статье отражаются на основании счетов-фактур и актов

приемки-передачи выполненных работ и оказанных услуг.

62. По статье «Оплата труда»

учитывают основную и дополнительную оплату труда работников животноводства,

занятых непосредственно на обслуживании данного вида или группы животных:

доярок, скотников, бригадиров, подсменных рабочих, телятниц и др. Сюда включают

оплату труда по тарифным ставкам, доплаты и премии за продукцию, за повышение

продуктивности животных, сохранение поголовья, качество продукции, за

классность, надбавки за обслуживание скота на отгонных пастбищах, за

обслуживание бруцеллезного скота, доплаты за совмещение профессий. В тех