Министерство сельского хозяйства и продовольствия

Российской Федерации.

Департамент строительства, социального развития

и охраны труда

НИПИагропром

|

Согласовано:

|

|

Утверждаю:

|

|

Заместитель Министра сельского хозяйства

и продовольствия Российской Федерации

А.В. Колганов

|

|

Первый заместитель министра сельского хозяйства и

продовольствия Российской Федерации

А.В. Гордеев

|

|

п.п.

|

|

п.п.

|

МЕТОДИКА

переоценки основных фондов

на предприятиях АПК

|

|

Данная

методика согласована с Госкомстатом России, одобрена Российским Обществом

Оценщиков (РОО), рекомендована научно-техническим Советом Минсельхозпрода

России, экономической методической секцией МГАУ им. В.П. Горячкина

|

Методика

переоценки основных фондов на предприятиях АПК подготовлена творческим

коллективом фирмы "Стандарты, инвестиции и научно-технический прогресс

(СИНТП) согласно договору с Минсельхозпродом РФ от 28 марта 1997 г. № 3.

Методика

предназначена для проведения переоценки основных фондов организаций

(предприятий) АПК и постановки их на учет в целях создания благоприятных

экономических условий для осуществления инвестиций, активного обновления

основных фондов и ускорения научно-технического прогресса.

Методика может

быть использована также в учебном процессе высших учебных заведений (ВУЗов),

курсов и семинаров в рамках подготовки, переподготовки и повышения квалификации

специалистов и руководителей предприятий (организаций) агропромышленного

комплекса, территориальных государственных органов статистики, в которых по

программе подготовки студентов (специалистов) предусмотрен курс "Экономика

(оценка) недвижимости".

Методика

переоценки основных фондов на предприятиях АПК согласована с Государственным

Комитетом по статистике Российской Федерации 13.11.1998 г. № МС-1-21/4318,

одобрена Российским Обществом Оценщиков (РОО) 08.07.1998 г. № 38/173,

экономической секцией МГАУ им. В.П. Горячкина, рекомендована Научно-техническим

советом Минсельхозпрода РФ 17.12.1998 г. и утверждена Минсельхозпродом РФ 12

января 1999 г.

Авторский

коллектив:

|

Пацкалев

А.Ф. -

|

д.э.н. профессор кафедры

экономики и организации производства в сельскохозяйственных предприятиях МГАУ

им. В.П. Горячкина, действительный член РОО, член-корр. РАИЭС (научный

руководитель);

|

|

Кухаренко B.C. -

|

академик РАИЭС, заслуженный

строитель Российской Федерации;

|

|

Торопов Д.И.

-

|

руководитель Департамента

строительства, социального развития и охраны труда Минсельхозпрода РФ;

|

|

Медведев

В.В. -

|

начальник Управления бухгалтерского

учета и отчетности Минсельхозпрода РФ;

|

|

Платохин

В.В. -

|

член корр. РАИЭС, заслуженный

строитель РФ, заместитель руководителя Департамента строительства,

социального развития и охраны труда Минсельхозпрода РФ;

|

|

Гордонов

М.Ю. -

|

начальник отдела статистики

национального богатства и основных фонов Госкомстата РФ;

|

|

Регуш В.В. -

|

д.э.н., профессор, заведующий

отделом рынка материальных ресурсов и услуг ВНИЭТУСХ;

|

|

Маркова Г.В.

-

|

к.э.н., ст. научный сотрудник

фирмы "СИНТП";

|

|

Малахова

Н.А. -

|

гл. бухгалтер фирмы

"СИНТП";

|

|

Абрамова

Н.Н. -

|

ст. экономист фирмы

"СИНТП"

|

СОДЕРЖАНИЕ

Введение

В аграрном секторе, как и во всем народном

хозяйстве, происходят глубокие социально-экономические преобразования. Однако,

несмотря на осуществление целого комплекса мер, агропромышленный комплекс продолжает

оставаться в глубоком кризисе. Впервые за многие годы физическая утрата

основных фондов превысила их прирост, значительно уменьшился ввод в действие

производственных мощностей.

В результате

возникло катастрофическое положение с поддержанием и развитием важнейших

отраслей АПК, их материально-технической базы.

Для

преодоления экономического кризиса в АПК необходимо значительное увеличение

объемов капитальных вложений. Однако, на пути активизации инвестиционной

деятельности и, следовательно, воспроизводства основных фондов, возникла

проблема недоучета некоторых особенностей ценообразования в инвестиционной

сфере. Прежде всего это касается ежегодной переоценки основных фондов.

В соответствии

с Постановлением правительства Российской Федерации от 07 декабря 1996 г. № 1442

"О переоценке основных фондов в 1997 году" все коммерческие и

некоммерческие организации и предприятия независимо от их

организационно-правовых форм обязаны были осуществить в течение 1997 года

переоценку основных фондов по состоянию на 01 января 1997 года и привести их

балансовую стоимость в соответствие с рыночными ценами и условиями

воспроизводства.

Это уже пятая

по счету с начала реформы

переоценка основных фондов, приходящаяся на начало 1997 года. Предыдущие

проводились по состоянию на 01.07.1992 г., 01.01.1994 г., 01.01.1995 г.,

01.01.1996 г.

Метод

индексации, применяемый для пересчета стоимости основных фондов до их полной

восстановительной стоимости на уровне предприятий ("микроуровне"),

менее точен по равнению с методом прямой оценки.

В этой связи в

указанном выше Постановлении правительства РФ организациям предоставлено право

осуществлять переоценку основных фондов путем прямого пересчета, в том числе с

привлечением профессиональных независимых оценщиков.

Для проведения

переоценки основных фондов путем прямого пересчета и предназначена данная

Методика.

Актуальность

подготовки такой Методики обусловлена необходимостью обеспечить предприятия и

организации АПК методическим инструментом, который позволит на единой

методической основе с небольшими затратами осуществить переоценку основных

фондов. Её значимость возрастает в связи с введением с 01 января 1998 г. новых

правил "Учета основных средств", утвержденных приказом Минфина РФ от

03.09.1997 г. № 65 н и зарегистрированных 13 января 1998 г. Минюстом РФ правил

ведения бухгалтерского учета - ПБУ 6/97.

В соответствии

с ПБУ 6/97 организациям предоставлено право не чаще одного раза в год (на

начало отчетного года) переоценивать объекты основных средств до

восстановительной стоимости.

В целях

дальнейшего совершенствования амортизационной политики и определения реальной

стоимости основных фондов Правительство Российской Федерации приняло

постановление, № 627 от 24.06.1998 г. "Об уточнении порядка расчета

амортизационных отчислений и переоценке основных фондов", в котором

предусмотрено:

п. 1.

Предоставить право организациям независимо от организационно-правовой формы в

случае, когда балансовая стоимость объектов основных фондов превышает текущие

рыночные цены, провести в 1998 году переоценку основных фондов по состоянию на

1 января 1998 г. путем прямого пересчета стоимости отдельных объектов основных

фондов по документально подтвержденным рыночным ценам на них, сложившимся на 01

января 1998 г.

При этом

переоценка осуществляется организациями либо самостоятельно путем прямого

пересчета стоимости отдельных элементов основных фондов по документально

подтвержденным рыночным ценам на них, либо с привлечением экспертов-оценщиков.

Установить,

что результаты переоценки основных фондов отражаются в бухгалтерской и

статистической отчетности начиная с квартала, следующего за кварталом, в

котором завершена переоценка основных фондов, и учитываются при начислении

амортизационных отчислений и налогообложении.

Итоги

переоценки, осуществленной в IV квартале 1998 г.,

учитываются на начало 1999 г.

1. Основные положения

1.1.

Установленным Порядком переоценки определяется полная восстановительная стоимость

основных фондов, под которой следует понимать полную стоимость затрат, которые

должна бы осуществить организация (предприятие) ими владеющая, если бы она

должна была полностью заменить их на аналогичные новые объекты по рыночным

ценам и тарифам, существующим на дату переоценки, включая затраты на

приобретение (строительство), транспортировку, установку (монтаж) объектов, для

импортируемых объектов - также таможенные платежи и т.д.

1.2.

Полная восстановительная стоимость определяется на основе затрат на

воспроизводство объектов (метод воспроизводства), аналогичных оцениваемым, из

тех же материалов, с соблюдением планов и чертежей и качества выполняемых

работ, с присущими объекту недостатками конструкции и элементами

неэффективности.

1.3.

Полная восстановительная стоимость морально устаревших объектов также

осуществляется на основе существующих затрат на их изготовление по ценам и

тарифам, существующим на дату переоценки, имея в виду, что моральное старение

объектов отражается на уровнях и темпах изменения соответствующих цеп и

тарифов.

1.4.

Полная восстановительная стоимость объектов, снятых с производства, цены и

затраты на изготовление точной копии которых в современных условиях установить

практически невозможно, определяется как стоимость замещения, на основе

полной восстановительной стоимости функционально аналогичных выпускаемых

объектов, скорректированной по соотношению важнейших эксплутационных

характеристик ранее выпускавшихся и современных объектов.

1.5. В

рамках переоценки согласно установленного Порядка (п. 1.9; 2.4), определяется

также остаточная восстановительная стоимость основных фондов. Но определяться

она должна самими организациями - собственниками основных фондов самостоятельно

с учетом корректировки суммы износа основных средств (включая объекты, по

которым полностью начислен износ) на соответствующие индексы изменения

стоимости основных средств при их пересчете в восстановительную стоимость на

начало отчетного года (как это предусмотрено ПБУ 6/97).

1.6.

Предметом оценки являются все основные фонды, находящиеся в собственности

предприятия (организации), их хозяйственном ведении, оперативном управлении и

долгосрочной аренде с правом выкупа, независимо от технического состояния,

действующие и неиспользуемые, находящиеся на консервации, в резерве,

подготовленные к списанию, но не оформленные в установленном порядке

соответствующими актами и т.д.

1.7. Основные

фонды (основные средства) в соответствии с Положением по бухгалтерскому

учету ПБУ 6/97 представляют собой часть имущества, используемого в качестве

средств труда при производстве продукции, выполнении работ или оказании услуг,

либо для управления организации в течение периода, превышающего 12 месяцев или

обычный операционный цикл, если он превышает 12 месяцев.

Не относятся к

основным средствам и учитываются организацией в составе средств в обороте

предметы, используемые в течение периода менее 12 месяцев независимо от их

стоимости, предметы стоимостью на дату приобретения не более 100 - кратного

установленного законом размера минимальной месячной оплаты труда за единицу

независимо от срока их полезного использования и иные предметы, устанавливаемые

организацией исходя из правил Положений по бухгалтерскому учету.

1.8.

Согласно Общероссийскому классификатору основных фондов (ОКОФ) ОК 013-94

(введен в действие с 01.01.96 г.) к основным фондам (средствам) относятся:

здания, сооружения, рабочие и силовые машины и оборудование, измерительные и

регулирующие приборы и устройства, вычислительная техника, транспортные

средства, инструмент, производственный и хозяйственный инвентарь и

принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения

и прочие основные средства.

К основным

фондам относятся также капитальные вложения на коренное улучшение земель

(осушительные, оросительные и другие мелиоративные работы) и в арендованные

объекты основных средств.

Капитальные

вложения в многолетние насаждения, коренное улучшение земель, включаются в

состав основных средств ежегодно в сумме затрат, относящихся к принятым в

эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе

основных средств учитываются находящиеся в собственности организации

земельные участки, объекты природопользования (вода, недра и другие природные

ресурсы), но они не подлежат переоценке.

Переоценка

имущества, переданного в лизинг, осуществляется юридическим лицом, на балансе

которого числится это имущество.

1.9.

Единицей бухгалтерского учета основных фондов является инвентарный

объект. Инвентарным объектом основных средств является объект со

всеми приспособлениями и принадлежностями, или отдельный конструктивно

обособленный предмет, предназначенный для выполнения определенных

самостоятельных функций, или же обособленный комплекс конструктивно -

сочлененных предметов, представляющих собой единое целое и предназначенный для

выполнения определенной работы.

Комплекс

конструктивно - сочлененных предметов - это один или несколько предметов

одного или разного назначения, имеющих общие приспособления и принадлежности,

общее управление, смонтированных на одном фундаменте, в результате чего каждый

входящий в комплекс предмет может выполнять свои функции только в составе

комплекса, а не самостоятельно.

В случае

наличия у одного объекта нескольких частей, имеющих разный срок полезного

использования, каждая такая часть учитывается как самостоятельный инвентарный

объект.

1.10.

Полная восстановительная стоимость основных фондов определяется по усмотрению

организации, либо путем прямого пересчета стоимости отдельных объектов по

документально подтвержденным рыночным ценам на новые объекты, аналогично

оцениваемым, сложившимся на дату переоценки - на начало отчетного года (далее -

метод прямой оценки), либо с применением индексов Госкомстата РФ (далее - индексный

метод).

1.11.

При переоценке каждый объект переоценивается либо методом прямой переоценки,

либо индексным методом.

1.12.

Индексы для пересчета стоимости зданий, сооружений и объектов, не завершенных

строительством, подбираются исходя из периодов осуществления затрат на

строительство (приобретение) объектов.

1.13.

По основным фондам, изношенным к моменту переоценки по данным бухгалтерского

учета на 80 % и более, независимо от периода их производства (строительства) и

приобретения, индексы Госкомстата могут быть меньше, чем по новым фондам.

Значение

понижающего коэффициента устанавливается Госкомстатом России.

Следует также

иметь ввиду, что понижающие коэффициенты для старых и изношенных фондов

используются только в рамках индексного метода переоценки, но не при прямой

оценке. Это связано с тем, что при прямой оценке устаревания марок машин,

оборудования, видов стройматериалов, проектов зданий и сооружений и т.д.

учитывается непосредственно при определении цен на соответствующие объекты. При

индексном методе используются единые индексы для групп основных фондов без

учета устаревания конкретных типов объектов, входящих в группы. Поэтому при

проведении переоценки Индексным методом применяются упомянутые понижающие

коэффициенты.

При всех

методах проведения переоценки могут использоваться понижающие коэффициенты

только в тех случаях, когда это оговорено в Порядке проведения переоценки

(например, в ходе переоценки 1997 г. - при переоценке основных фондов

депрессивных отраслей и регионов, при переоценке не установленного оборудования

и незавершенного строительства), то есть тогда, когда соответствующие

обстоятельства не учитываются непосредственно самим механизмом прямой оценки.

1.14.

Полная восстановительная стоимость оборудования, предназначенного к установке,

и объектов не завершенных строительством, определяется путем использования либо

индексного метода, либо метода прямой оценки. При использовании метода прямой

оценки для определения полной восстановительной стоимости объектов может быть

дополнительно учтено их физическое и моральное устаревание.

Не отражаемое

в бухгалтерском учете физическое и моральное устаревание оборудования,

предназначенного к установке и объектов, не завершенных строительством, может

быть дополнительно учтено не произвольно, а в соответствии с процедурами,

установленными в принятых нормативных документах (например, при осуществлении

переоценки в 1997 году такая процедура устанавливалась Порядком ее проведения).

1.15. В

соответствии с данными Госкомстата РФ по приобретенным основным фондам, бывшим

в употреблении, цена приобретения на вторичном рынке определяет как полную, гак

и остаточную восстановительную стоимость объекта у нового владельца. То есть па

момент постановки на учет данных объектов их степень износа принимается равной

нулю.

1.16.

Объекты, приобретенные по импорту за твердую валюту, могут переоцениваться по

индексам, рекомендованных Госкомстатом РФ, либо по индексам соответствующих

данному виду основных фондов, а также методом прямой оценки с учетом курса

рубля к твердой валюте.

1.17.

Независимые оценщики определяют лишь полную восстановительную стоимость на

основе затратных методов оценки, остаточную стоимость и износ они не уточняют -

этот расчет делает сама организация (предприятие) по данным бухгалтерского

учета, по процедуре, установленной нормативными документами по переоценке

основных фондов.

2. Методы определения полной

восстановительной стоимости основных

фондов

2.1.

Действующим Порядком переоценки полная восстановительная стоимость основных

фондов определяется, по усмотрению организации (предприятия), либо путем

индексации балансовой стоимости отдельных объектов (далее - индексный метод),

либо путем прямого пересчета стоимости отдельных объектов (далее - метод прямой

оценки).

2.2. Индексный

метод предусматривает пересчет балансовой стоимости отдельных объектов по

рекомендуемым Госкомстатом РФ индексам ГКС изменения стоимости основных фондов.

Как правило, индексы (ГКС) дифференцированы по типам зданий и сооружений, видам

машин и оборудования, транспортных средств и других основных фондов, по

регионам, периодам изготовления, приобретения.

Этот метод,

как правило, могут применять организации - собственники имущества.

2.3. Метод

прямой оценки предполагает определение восстановительной стоимости

отдельных объектов (методом воспроизводства или замещения) с учетом их

физического износа как произведение строительного объема на стоимость 1 куб. м

соответствующего здания (сооружения) и расчетных индексов для перехода к уровню

цен по состоянию на дату оценки, а по машинам и оборудованию - по документально

подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым,

сложившимся на дату оценки.

Метод прямой оценки могут использовать

самостоятельно предприятия организации) при наличии документальных

подтверждений по имеющимся на дату переоценки цепам на новые объекты,

идентичные оцениваемым (соответствующие марки оборудования, транспортных

средств и т.д.).

В силу

сложности расчетов и необходимости применения большого объема информации метод

прямой оценки стоимости зданий и сооружений, как правило, используют

независимые оценщики (эксперты).

2.3.1. Метод

воспроизводства предполагает определение полной восстановительной стоимости

объектов путем создания точной копии оцениваемого объекта с использованием тех

же материалов и спецификаций, но только по текущим ценам на дату оценки.

2.3.2. Метод

замещения предполагает определение полной восстановительной стоимости

объектов эквивалентной полезности с использованием текущих стандартов,

материалов, дизайна и текущих цен на дату оценки.

Проведение экспертной оценки полной

восстановительной стоимости (с применением трендов, расчетов по аналогам, с

использованием метода замещения по снятым с производства объектам, затраты на

воспроизводство которых нельзя установить непосредственно и т.д.) осуществляются

независимыми оценщиками.

3. Расчет полной восстановительной

стоимости

объектов для переоценки основных фондов

(метод прямой оценки)

3.1 Расчет полной восстановительной

стоимости зданий.

3.1.1.

Для определения полной восстановительной стоимости зданий используют удельные

стоимостные показатели (1 куб. м) в уровне сметных цен 1969, 1984 или 1991

годов, а также выводимые Оценщиками (экспертами) расчетные индексы для

пересчета базовой стоимости строительно-монтажных работ на дату переоценки.

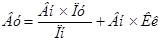

Основная

формула для расчета:

где:

ПВС -

полная восстановительная стоимость на дату оценки;

О - строительный

объем (исходя из площади застройки по наружному обмеру и высоте), куб. м;

Иб

- стоимость единицы строительного объема (куб. м) в базисных ценах (1969, 1984,

1991 гг.);

Ид

- общий расчетный индекс на дату переоценки (выводится экспертами для пересчета

стоимости строительства в базисных ценах в цены на дату переоценки), пример

определения расчетного индекса приведен в приложении 6.1.2).

3.1.2. Показатели

стоимости 1 куб. м зданий не учитывают стоимость передаточных устройств и

оборудования в зданиях. Расчет их стоимости проводится отдельно.

3.1.3.

Стоимость 1 куб. м зданий принимается по соответствующим сборникам укрупненных

показателей восстановительной стоимости зданий и сооружений УПВС, имеющихся в

организациях и учреждениях, для переоценки основных фондов (некоторые из них

приведены в разделе 2 - Информационное обеспечение.)

3.1.4.

Расчетный (общий) индекс для перехода от базисных цен к ценам на дату

переоценки определяется экспертами как средневзвешенная величина расчетных

индексов (9) для каждого конструктивного элемента и их удельного веса в

единичной стоимости строительства (в %) каждого объекта (см. приложение 6.1.2).

В этой связи

по каждому объекту составляется характеристика конструктивных элементов

согласно приложению 6.1.1,

которая является основой для выведения общего расчетного индекса.

3.1.5.

Полная восстановительная стоимость здания определяется как произведение

стоимости 1 куб. м на строительный объем с учетом коэффициента перехода от

базисных цен 1969 г. к ценам на 01.01.1984 г. (1,18) и расчетного (общего)

индекса для перехода от цен 1984 г. к ценам 1991 г. и (или) на дату переоценки.

Последовательность

расчета полной восстановительной стоимости зданий приведена в приложении 6.1.2.

3.1.6. В соответствии с

данными Госкомстата РФ по приобретенным основным фондам, бывшим в употреблении,

цена приобретения на вторичном рынке определяет как полную, так и остаточную

стоимость объекта у нового владельца. То есть, на момент постановки на учет

данных объектов их степень износа принимается равной нулю.

Пересчет

полной восстановительной стоимости основных фондов у покупателя по соотношению

полной и остаточной стоимости у продавца не предусматривается.

3.1.7.

При переоценке основных фондов в соответствии с действующим порядком ее

проведения (п. 2.4) степень износа объектов на дату переоценки не меняется.

Полная восстановительная стоимость основных фондов определяется исходя из

затрат на приобретение новых объектов, аналогичных оцениваемым (п. 1.3. Порядка

проведения переоценки).

3.1.8.

Выше указанные положения (п. 3.1.6 - 3.1.7) приводят при использовании метода

прямой оценки к завышению остаточной стоимости объектов. Поэтому при переоценке

вышеназванных объектов Госкомстат РФ рекомендует пользоваться не методом прямой

оценки, а индексным методом, который позволяет достаточно точно определить их

остаточную стоимость (что наиболее важно), хотя при этом менее точно будет

определена полная восстановительная стоимость.

3.1.9.

В ряде случаев полная восстановительная стоимость зданий может быть определена

упрощенным методом - с использованием первоначальной стоимости объекта. Если

дата ввода объекта в эксплуатацию до 1984 года, то его первоначальная стоимость

умножается (индексируется) на коэффициент 1,18 для перехода к базисным ценам

1984 года. Для перехода от базисных цен 1984 года к ценам 1991 года применяются

следующие индексы:

для СМР -

1,59; оборудования - 1,47, прочие - 1,09.

Полная восстановительная стоимость на дату оценки

объекта определяется с помощью общего (расчетного) индекса по отношению к

базовому уровню (1984 или 1991 г.г.).

Недостатком

этого метода является то, что в первоначальную стоимость могут входить затраты,

не связанные с оцениваемыми объектами (т.е. не предусмотренные сметой).

3.2 Расчет полной восстановительной

стоимости сооружений

3.2.1.

Полную восстановительную стоимость сооружений также определяют по расчетной

формуле (1), но с учетом некоторых

особенностей.

Во-первых, вместо строительного объема для основной

массы сооружений имеют место другие единицы измерения: протяженность инженерных

коммуникаций - в погонных метрах (или километрах, площадь - в квадратных метрах

и др.).

Во-вторых,

общий (расчетный) индекс на дату переоценки принимается применительно к

конкретным комплексам работ и укрупненным видам работ, предусмотренных в

Расчетных индексах пересчета стоимости строительно-монтажных работ на дату

оценки к ценам 1984 года (см. список литературы п. 9).

В остальном

подходы к определению полной восстановительной стоимости сооружений те же, что

и для зданий.

3.2.2.

Порядок определения полной восстановительной стоимости сооружений приведен в

приложении 6.1.3.

3.3 Расчет полной восстановительной

стоимости

транспорта, машин и оборудования.

3.3.1. Отличительной особенностью таких видов

основных фондов, как транспорт, машины и оборудование является их

исключительное многообразие по назначению, видам, маркам, моделям,

эксплутационным характеристикам и конструктивному исполнению.

3.3.2.

Источником первичной информации служат инвентарные карточки, технические

паспорта и описания, стандарты и технические условия, номенклатурные

справочники и др. документация.

3.3.3.

Основной перечень технических сведений может быть следующий:

-

наименование, завод изготовитель;

- модель,

марка;

- инвентарный

номер;

- норма

амортизации;

- дата

приобретения (ввода в эксплуатацию);

- главный

параметр (технико-эксплутационной характеристики):

мощность

двигателя, грузоподъемность, производительность, наибольший диаметр или наибольшая

длина обрабатываемой заготовки, мощность электродвигателя (по потребляемой

электроэнергии), расход топлива на единицу мощности и др.

технического

состояния.

3.3.4.

Полная восстановительная стоимость транспорта, машин и оборудования

определяются как стоимость воспроизводства или как стоимость замещения.

3.3.5.

При этом, как отмечалось выше, по транспорту, машинам и оборудованию с износом

более 80 % также применяется при индексном методе понижающий коэффициент,

устанавливаемый Госкомстатом РФ.

3.3.6.

Для транспорта, машин и оборудования, снятых с производства, но имеющихся у

потребителей (состоящих на балансе предприятий), согласно действующему Порядку

применяется понижающий коэффициент корректировки эксплутационных характеристик

и потребительских свойств.

3.3.7.

Полная восстановительная стоимость снятых с производства объектов определяется

на основе полной восстановительной стоимости аналогичных выпускаемых

(производящихся) объектов и соотношения их эксплутационно-потребительских

характеристик.

Полная

восстановительная стоимость устаревшей машины (By)

может быть определена по формуле:

|

; ;

|

(2)

|

где:

By; Вн - полная восстановительная стоимость

устаревшей и новой машины;

Пу; Пн

- показатель, характеризующий соответственно основной технический параметр

устаревшей и новой машины (производительность, мощность и т.п.)

-

коэффициент корректировки эксплутационных характеристик и потребительских

сйойств.

-

коэффициент корректировки эксплутационных характеристик и потребительских

сйойств.

Если основных

технико-экономических параметров имеется несколько, то по каждому из них

определяется величина коэффициента Кк и затем выводится среднее его

значение.

3.3.8

Величина коэффициента Кк корректировки эксплутационных характеристик и

потребительских свойств машины может быть установлена также по выражению (3):

|

; ;

|

(3)

|

где:

* -

экспонента величины, нормальный интервал которой 0,4 > 1,0.

Исследования научно-исследовательских институтов, в том

числе ВНИЭТУСХ и фирмы «Стандарты, инвестиции и научно-технический прогресс»

(СИНТП) показывают, что для транспорта, машин и оборудования в АПК в

большинстве случаев подходит величина экспоненты равная 0,7 - 0,8.

3.3.9.

Для определения полной восстановительной стоимости новой машины (рыночной цены

или стоимости воспроизводства в условиях рынка) используются данные в Сборниках

цен (восстановительной стоимости) для переоценки отдельных видов транспорта,

машин и оборудования, публикуемые ежегодно Консалтинговым центром НИИ

статистики Госкомстата РФ или другими заинтересованными организациями.

3.3.10.

Порядок определения полной восстановительной стоимости устаревших и новых

моделей транспорта, машин и оборудования приведен в приложении 6.1.4.

3.4 Расчет полной восстановительной

стоимости прочих элементов (видов)

основных фондов

3.4.1.

В состав прочих элементов (видов) основных фондов сельскохозяйственных

предприятий входят:

- продуктивный

и рабочий скот;

- многолетние

насаждения;

- капитальные

затраты на природоохранные мероприятия.

3.4.2.

Полная восстановительная стоимость указанных выше элементов (видов) основных

фондов может определяться также либо индексным методом, либо методом прямой оценки.

3.4.3.

При использовании метода прямой оценки для объектов, не выпускаемых в настоящее

время, определяется стоимость замещения, т.е. стоимость объектов эквивалентной

полезности с использованием текущих цен, материалов и др. средне сложившихся в

данном (конкретном) районе (области).

3.4.4.

Восстановительная стоимость продуктивного и рабочего скота, многолетних

насаждений может быть также определена по нормативам основных производственных

фондов исходя из удельного веса этих элементов в составе фондов применительно к

ценам 1984 г. и с учетом расчетного (общего) индекса для перехода к ценам на

дату переоценки.

3.4.5.

Восстановительная стоимость многолетних насаждений может быть установлена также

с помощью нормативов капитальных вложений, разработанных в ценах 1984 г. в

расчете на 1 га насаждений и с учетом расчетного (общего индекса) для перехода

к ценам на дату переоценки.

Пример 1:

Определить полную восстановительную стоимость сада

(закладки и ухода) па площади 250 га в одном из хозяйств Центрального экономического

района. Дата переоценки - на 01.01.1997 г.

По таблице

1.2. Справочника (Нормативы капитальных вложений в отраслях АПК,- М. 1986 г.)

находим значение индивидуального норматива по косточковым культурам (вишня,

слива) со схемой размещения 5 ´ 3

в Центральном экономическом районе, равное 3787 руб. на 1 га.

Тогда полная

восстановительная стоимость сада в хозяйстве Центрального экономического района

составит 946,75 тыс. руб. в ценах 1984 г. (250 га ´ 3787).

Расчетный

индекс для перехода от цен 1984 г. к ценам на дату переоценки (на 01.01.1997г.)

по данным сборника "Расчетные индексы¼"

(п. 27.2.) составляет (для аналогичных работ) 9822.

Тогда полная

восстановительная стоимость сада на площади 250 га в хозяйстве Центрального

экономического района по состоянию на 01.01.1997 г. составит 9.298.978 тыс.

руб.

3.5 Расчет полной восстановительной

стоимости

объектов незавершенных строительством

3.5.1.

Полная восстановительная стоимость зданий, сооружений, а также других объектов

незавершенных строительством может быть определена индексным методом и

методом прямой оценки.

3.5.2.

Для зданий, сооружений, а также других объектов незавершенных строительством,

при переоценке индексным методом, следует исходить из периодов затрат на их

сооружение, приобретение.

3.5.3. Прямой

метод оценки объектов незавершенных строительством предполагает проведение

расчета полной восстановительной стоимости исходя из их полной сметной

стоимости, как если бы объект был завершен строительством на дату переоценки.

Далее исходя из удельного веса конструктивных

элементов в общей стоимости строительства объектов и фактически выполненных

объемов строительно-монтажных работ устанавливают степень освоения (в %), с

помощью которой корректируется полная восстановительная стоимость объектов

незавершенных строительством на дату переоценки.

3.6 Некоторые особенности расчета

(Пояснение к таблице 6.1.2)

Для

обоснования восстановительной стоимости здания СТО для автомобилей (п. 1),

использованы показатели УПВС т. 26 - 1 - т. 99а, единичная стоимость строительного

объема по которому составляет 1 0,9 руб. Однако, поскольку строительный объем

СТО меньше у Заказчика, чем предусмотрено по УПВС, то стоимость 1 куб. м

экспертами увеличена на 10 % и составляет 12 руб. Общий индекс для перехода от

цен 1984 г. к ценам на 01.01.97 г. выведен в размере 9200.

По зданию

котельной (п. 2) восстановительная стоимость определена с учетом металлической

трубы длиною 30 м и фундамента под оттяжки и цоколя на одну трубу. Единичная

стоимость объема для здания котельной принята 17 руб. (УПВС т. 18 - 96),

стоимость одной металлической трубы - 40 руб. на 1 п. м ее длины (УПВС т. 1 -

120), а на всю ее длину - 1200 руб. (30 ´

40).

Стоимость

фундамента под оттяжки и цоколя на одну трубу составляет 1740 руб. Всего

стоимость одной трубы с учетом фундамента и цоколя равна 2940 руб. (1200 +

1740), а на строительный объем здания котельной это составит 0,93 руб. (2940 :

3162 куб. м)

Итого

стоимость единицы объема здания котельной с учетом грубы и фундамента под

оттяжки и цоколь составляет 17, 93 руб. (17 + 0,93) в ценах 1969 года.

Коэффициент перехода к ценам 1984 г составляет 1,18:

а расчетный индекс для перехода к ценам на 01.01.97 г. выведен экспертами в

размере 8600.

Исходя из принятых

показателей и рассуждений восстановительная стоимость здания котельной по

состоянию на 01.01.97 г. будет равна 574.374 тыс. руб. (3162 куб. м ´ 17,9 руб. ´ 1,18 ´

8600).

Для

определения восстановительной стоимости автодороги (п. 3) использованы нормативы

капитальных вложений в отраслях АПК (М.: Агропромиздат, 1986 г., т. 10.1.). Для

усовершенствованной облегченной дороги категории 2С ТИП 7-11-0 (1 - 5) с

асфальтобетонным покрытием стоимость СMP на 1 км

составляет 90 тыс. руб. в ценах 1984 г, а на протяженность 0,3 км - 27 тыс.

руб. Тогда на 01.01.97 г. восстановительная стоимость составит 305100 тыс. руб.

(27000 ´ 11300) при расчетном

индексе - 11300.

Восстановительная

стоимость автодороги по коэффициентам ГКС с учетом понижающего коэффициента

0,85 в связи с износом более 80 % составляет 236.694 тыс. руб. (205.821 ´ 1,35 ´

0,85).

Так как право

выбора метода оценки объекта остается за Заказчиком, то эксперты не должны

принимать в расчетах методы, которые ущемляют экономические интересы Заказчика.

Поэтому

эксперты выносят суждение о принятии полной восстановительной стоимости

автодороги, полученной индексным методом (по коэффициентам ГКС), т.е.

принимается значение равное 236.694 тыс. руб.

Восстановительная

стоимость водопроводной сети (п. 4) определена по УПВС (т. 3 - 25в) при

диаметре труб 100 мм, материале - сталь и глубине заложения до 2-х метров,

равна 7,6 руб. на 1 п. м, а на всю протяженность сети 1000 м - 760 руб. в ценах

1969 г.

Общий индекс

для перехода от цен 1984 г. к ценам на 01.01.97 г. согласно п. 21 для данного

вида работ в Сборнике расчетных индексов, рекомендованных

Лицензионно-экспертным управлением администрации Московской области, составляет

9800.

Тогда, полная

восстановительная стоимость водопроводной сети (п. 4) по состоянию на 01.01.97

г. будет равна 8788 тыс. руб. (760 ´

1,18 ´ 9800).

4. Информационное

обеспечение.

4.1.

Исходной информацией* для определения полной восстановительной стоимости

зданий, сооружений, транспорта, машин и оборудования являются:

1.

Наименование объекта, инвентарный номер.

2. Дата ввода в эксплуатацию.

3. Норма

амортизации*.

4.

Строительный объем (куб. м, кв. м, п. м, и т.д.).

5. Техническая

характеристика конструктивных элементов (для машин - характеристика основных

эксплутационных параметров).

6. Первоначальная

стоимость на дату ввода в эксплуатацию.

7. Балансовая

стоимость на дату последней переоценки.

8. Износ на

дату осуществляемой переоценки *.

9.

Восстановительная стоимость единицы строительного объема (соответствующего

измерения).

_____________

* - данные по амортизации и износу представляются с

целью возможного совмещения переоценки с аудиторской проверкой правильности

начисления износа.

4.2.

Базовую исходную информацию представляют предприятия - Заказчики (по данным

инвентарных карточек, проектной документации, технических паспортов, других

данных бухгалтерского учета).

4.3.

Стоимостные показатели единицы строительного объема могут быть получены из

Сборников укрупненных показателей восстановительной стоимости зданий и

сооружений, основные из которых следующие:

1. № 1

"Здания и сооружения, имеющиеся в организациях и учреждениях, состоящих на

государственном бюджете". - М .,1970.

2. № 3

"Здания и сооружения внешнего водоснабжения, канализации, теплофикации и

энергоснабжения для переоценки основных фондов, имеющихся в учреждениях и

организациях, состоящих на госбюджете"; - М., 1970.

3. № 11 "

Здания и сооружения дорожного хозяйства" - М, 1970.

4. № 18

"Здания и сооружения, имеющиеся во многих отраслях народного

хозяйства" - М, 1970.

5. № 7 " Здания

и сооружения машиностроительной промышленности. - М., 1970.

6. № 26

"Здания и сооружения в совхозах, колхозах, межколхозных и других

сельскохозяйственных предприятиях и организациях".

том 1

"Здания и сооружения производственного назначения"

том 2 "Жилые,

культурно-бытовые и административно-хозяйственные здания" том 3

"Здания и сооружения сельской электрификации и связи"

7.

"Нормативы капитальных вложений в отраслях АПК". - М.: Агропромиздат,

1986.

8.

"Нормативы капитальных вложений в отраслях АПК," т. 1, 2, 3, 4. - М.:

НИИПиН, 1991.

9. № 37

"Сборник укрупненных показателей восстановительной стоимости

водохозяйственных сооружений для переоценки основных фондов" - М., 1970.

10. № 10

"Сборник укрупненных показателей восстановительной стоимости спортивных

зданий и сооружений для переоценки основных фондов организаций, состоящих на

госбюджете" - М, 1970.

11. № 28

"Сборник укрупненных показателей восстановительной стоимости жилых,

общественных зданий и сооружений коммунально-бытового назначения для переоценки

основных фондов" - М., 1970.

12. № 29

"Сборник укрупненных показателей восстановительной стоимости зданий и

сооружений газовой промышленности, магистральных газопроводов и городского

газового хозяйства для переоценки основных фондов" - М., 1970.

13. "Расчетные

индексы пересчета стоимости СМР для Московской области на декабрь 1998 года к

ценам 1984 г.". - М.: Мосгипрониисельстрой 1998 г.

14. Индексы

удорожания стоимости СМР по регионам РФ по данным региональных центров по

ценообразованию в строительстве" (на декабрь 1998 г. к ценам 1991 г.

(публикуются в Строительной газете № 1 - 3 соответствующего года).

15. Сборники

цен (восстановительной стоимости) на начало отчетного года на:

-

автотранспортные средства;

-

металлорежущие станки;

-

электронно-вычислительную технику;

-

контрольно-кассовых машин;

-

деревообрабатывающее, кузнечно-прессовое оборудование;

-

автосервисное оборудование.

16. Индексы

изменения стоимости основных фондов, оборудования, предназначенного к

установке, и объектов незавершенных строительством для переоценки на 01 января

1999 года (публикуемые Госкомстатом РФ на начало отчетного года).

Примечание.

Нормативы капитальных вложений в

отраслях АПК (п. 7; 8) разработаны на единицу вводимой мощности в целом по

каждому объекту с выделением элементов:

- строительно-монтажные

работы;

- оборудование;

- прочие

затраты.

При определении полной

восстановительной стоимости объектов следует принимать удельные капитальные

вложения только по элементам - строительно-монтажные работы и прочие затраты.

Оборудование, по данным

бухгалтерского учета, учитывается отдельно, поэтому и расчет его

восстановительной стоимости следует также вести отдельно.

Следует также отметить,

что в соответствии с Типовой методикой определения нормативов удельных

капитальных вложений в отраслях АПК /М. НИИПиН/ основной исходной информацией

для расчета нормативов послужили прогрессивные проекты-представители, в которых

технологические, объемно-планировочные и конструктивные решения должны быть

иметь массовое распространение в 1986 - 1990 гг.

Поэтому значения данных

нормативов при их применении к объектам, построенным до указанного периода (до

1986 г.) должны быть скорректированы на 10 % в сторону снижения на каждые 5

лет, а по объектам, построенным после указанного периода, значения таких

нормативов должны быть увеличены на 10 % на каждые последующие 5 лет (после

1990 г).

Повышение

нормативов обусловлено возросшими требованиями к охране окружающей среды,

изменением норм технологического проектирования и др., а снижение нормативов обусловлено

тем, что в те (более ранние периоды) таких требований не было.

5. Сертификат качества оценки.

В заключении

(отчете) по результатам переоценки основных фондов должны быть отражены

основные положения сертификата качества оценки, в том числе, то что:

5.1.

Факты, изложенные в отчете, верны и соответствуют действительности.

5.2.

Содержащиеся в заключении анализ, мнения и заключения принадлежат самим

оценщикам и действительны строго в пределах ограничительных условий и

допущений, являющихся частью настоящего заключения.

5.3.

Оценщики не имеют ни настоящей, ни ожидаемой заинтересованности в оцениваемом

имуществе, и действуют непредвзято и без предубеждения по отношению к

участвующим сторонам.

5.4.

Вознаграждение оценщиков не зависит от итоговой оценки стоимости, а также тех

событий, которые могут наступить в результате использования заказчиком или

третьими сторонами выводов и заключений, содержащихся в отчете.

5.5.

Оценка была проведена, а заключение составлено в соответствии со

"Стандартами профессиональной деятельности в области оценки недвижимого

имущества", принятыми Всероссийской конференцией Российского общества

оценщиков 14 июня 1994 г., стандартами ГОСТ Р 51195.0.01-98 "Единая

система оценки имущества. Основные положения"; ГОСТ Р 51195.0.02-98

"Единая система оценки имущества. Термины и определения",

утвержденные постановлениями Госстандарта России от 18.08.98 г. № 327 и № 328,

и документов по переоценке основных фондов;

5.6.

Приведенные в заключении факты, на основе которых проводился анализ, делались

предположения и выводы, были собраны оценщиками с наибольшей степенью

использования знаний и умений, и являются, по мнению оценщиков, достоверными и

не содержащими фактических ошибок.

5.7.

Оценщики лично произвели наружный и внутренний осмотр оцениваемого имущества.

6. ПРИЛОЖЕНИЕ

6.1 Формы для проведения переоценки основных

фондов.

(6.1.1. - 6.1.5)

6.1.1. Техническая

характеристика основных фондов (зданий и сооружений)

6.1.2. Расчет полной

восстановительной стоимости основных фондов (зданий) по состоянию на 01.01.97

г.

6.1.3. Расчет полной

восстановительной стоимости основных фондов (сооружений) по состоянию на

01.01.97 г.

6.1.4.

Характеристика машин и оборудования и сравнительные результаты расчета их полной

восстановительной стоимости.

6.1.5. Сравнительные

результаты расчета полной восстановительной стоимости основных фондов (зданий и

сооружений).

6.1.6. Итоговый расчет

полной восстановительной стоимости основных фондов.

Приложение 6.1.1

Техническая характеристика основных фондов

(зданий и сооружений).

(на

примере АОЗТ "Агросервис" г. Можайск)

Приложение 6.1.5

Сравнительные

результаты расчета

полной восстановительной стоимости

основных фондов (зданий и сооружений).

|

№

п/п

|

Наименование объекта,

ин. №

|

Полная балансовая ст-ть на конец 1996 г., тыс. руб.

|

Коэффициент переоценки по ГКС

|

Полная восстановительная стоимость на 01.01.97г.,

тыс. руб.

|

Фактический коэффициент пересчета

|

|

по ГКС

|

по методу прямого пересчета (эксперт)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Производственные объекты.

2. 1.1. Здания (без жилых).

|

|

1.

|

Здание СТО автомоб.

инв.№.301

|

162.689

|

1.3

|

214.495

|

173.521

|

1.06

|

|

2.

|

Здание котельной инв.№.675

|

572.859

|

1.4

|

802.003

|

574.374

|

1.01

|

|

ИТОГО:

(здания)

|

735.548

|

1.38

|

1.016.498

|

747.895

|

1.02

|

|

1.2. Сооружения (п. 3, 4)

|

|

3.

|

Дороги, км

инв. №. 574

|

205.821

|

1.15

|

236.694

|

236.694

|

1.15

|

|

4.

|

Водопроводная

сеть, п. м

инв. №. 547

|

7.636

|

1.5

|

11.454

|

8.788

|

1.15

|

|

ИТОГО:

(сооружения)

|

213.457

|

1.16

|

248.148

|

245.482

|

1.15

|

|

Всего здания и сооружения:

|

949.005

|

133

|

1.264.646

|

993.377

|

1.05

|

|

2. Непроизводственные объекты

2.1. Здания (п. 5)

|

|

5.

|

Жилой дом № 1

инв. №. 1007

|

86.558

|

1.19

|

103.004

|

88.978

|

1.03

|

|

ИТОГО:

здание п. 5

|

86.558

|

1.19

|

103.004

|

88.978

|

1.03

|

|

Всего непроизв. объекты

|

86.558

|

1.19

|

103.004

|

88.978

|

1.03

|

Приложение 6.1.6

Итоговый расчет полной восстановительной стоимости

основных фондов.

|

№

п/п

|

Наименование видов основных фондов

|

Полная балансовая ст-ть

на 01.01.96 г. тыс. руб.

|

Полная восстановительная стоимость

на 01.01.97 г.,

тыс. руб.

|

Фактический коэфф-т пересчета

(гр.5 : гр. 3)

|

|

по коэфф-ту ГКС

|

по прямому

методу (эксперт)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

|

Основные

производственные фонды, всего:

в

том числе:

|

|

|

|

|

|

- переоцененные по коэфф. ГКС

|

1.122.225

|

2.015.795

|

|

|

|

- переоцененные методом прямой оценки

|

|

|

985.622

|

0.88

|

|

1.1

|

Здания

(без жилых)

|

|

|

|

|

|

- переоцененные по коэфф-ту ГКС

|

735.548

|

1.016.498

|

|

|

|

- переоцененные методом прямой оценки

|

|

|

747.895

|

1.02

|

|

1.2

|

Сооружения

всего, в т.ч.

|

|

|

|

|

|

-переоцененные по коэфф-ту ГКС

|

213.457

|

248.148

|

|

|

|

- переоцененные методом прямой оценки

|

|

|

245.482

|

0.98

|

|

1.3.

|

Машины и оборудование

|

|

|

|

|

|

- переоцененные по коэфф-ту ГКС

|

173.220

|

207.416

|

|

|

|

- переоцененные методом прямой оценки

|

|

|

196.321

|

1.13

|

|

2.

|

Основные

непроизводственные фонды всего в том числе:

|

|

|

|

|

|

- переоцененные по коэфф-ту ГКС

|

949.005

|

1.264.646

|

|

|

|

- переоцененные методом прямой оценки

|

|

|

836.873

|

0.88

|

6.2 Литература

1. Федеральный Закон РФ № 135

"Об оценочной деятельности". Принят Госдумой 16.07.98 г., одобрен

Советом Федерации 17.07.98 г., подписан президентом РФ 29.07.98 г.

2. "Порядок проведения переоценки основных

фондов по состоянию на 01 января 1997 года". Госкомстат РФ, Минэкономики

РФ, Минфин РФ от 18.02.1997 г. - № ВД-1-24/336.

3. "О

мерах по совершенствованию порядка и методов определения амортизационных

отчислений". Постановление правительства РФ № 1672 от 31.12.1997 г.

4.

"Положение по бухгалтерскому учету "Учет основных средств" ПБУ

6/97. Утверждено приказом Минфина РФ № 65 м от 03.09.1997 г.

5. "Об

уточнении порядка расчета амортизационных отчислений и переоценке основных

фондов". Постановление Правительства РФ № 627 от 24.06.1998 г.

6. "О

порядке применения нормативных документов по амортизационной политике и

переоценке основных фондов в 1998 году". Госкомстат РФ, письмо от

22.09.1998 г. № ВГ-1-23/3747.

7. Индексы

изменения стоимости основных фондов оборудования, предназначенного к установке,

и объектов, не завершенных строительством, для переоценки в восстановительную

стоимость на 01 января 1998 года. Утверждены Госкомстатом РФ 06.03.1998 года №

0Р-1-24/1028.

8. ГОСТ Р

51195.0.01-98 "Единая система оценки имущества. Основные положения"

ГОСТ Р

51195.0.02-98 "Единая система оценки имущества. Термины и

определения". Утверждены постановлениями Госстандарта России от 18.08.98

г. № 327 и № 328.

9.

Расчетные индексы пересчета стоимости строительно-монтажных работ для

Московской области на январь 1999 года к ценам 1984 года, в.01/99. Администрация

Московской области. Лицензионно-экспертное управление.

6.3 Об оценочной деятельности в Российской

Федерации

(Федеральный закон РФ от

29.07.98 г. № 135-ФЗ)

ГЛАВА I. ОБЩИЕ ПОЯСНЕНИЯ

Статья 1. Законодательство,

регулирующее оценочную деятельность в Российской Федерации

Законодательство,

регулирующее оценочную деятельность в Российской Федерации состоит из

настоящего Федерального закона, принимаемых в соответствии с ним федеральных

законов и иных нормативных правовых актов Российской Федерации, законов и иных

нормативных правовых актов субъектов Российской Федерации, а также из

международных договоров Российской Федерации.

Субъекты

Российской Федерации регулируют оценочную деятельность в порядке, установленном

настоящим Федеральным законом.

Если

международным договором Российской Федерации установлены иные правила, чем те

которые предусмотрены законодательством Российской Федерации в области

оценочной деятельности, применяются правила международного договора Российской

Федерации.

Статья 2. Отношения,

регулируемые настоящим Федеральным законом

Настоящий

Федеральный закон определяет правовые основы регулирования оценочной

деятельности в отношении объектов оценки, принадлежащих Российской Федерации,

субъектам Российской Федерации или муниципальным образованиям, физическим лицам

и юридическим лицам, для целей совершения сделок с объектами оценки.

Статья 3. Понятие

оценочной деятельности

Для целей

настоящего Федерального закона под оценочной деятельностью понимается

деятельность субъектов оценочной деятельности, направленная на установление в

отношении объектов оценки рыночной или иной стоимости.

Для целей

настоящего федерального закона под рыночной стоимостью объекта оценки

понимается, наиболее вероятная цена, по которой данный объект оценки может быть

отчужден на открытом рынке в условиях конкуренции, когда стороны сделки

действуют разумно, располагая всей необходимой информацией, а на величине цены

сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон

сделки не обязана отчуждать объект оценки, а другая сторона не обязана

принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и

действуют в своих интересах;

объект оценки

представлен на открытый рынок в форме публичной оферты;

цена сделки

представляет собой разумное вознаграждение за объект оценки и принуждения к

совершению сделки в отношении сторон сделки с чьей-либо стороны не была;

платеж за

объект оценки выражен в денежной форме.

Статья 4. Субъекты оценочной

деятельности

Субъектами

оценочной деятельности признаются, с одной стороны, юридические лица и

физические лица (индивидуальные предприниматели), деятельность которых

регулируется настоящим Федеральным законом (оценщики), а с другой - потребители

их услуг (заказчики).

Статья 5. Объекты

оценки

К объектам

оценки относятся:

отдельные

материальные объекты (вещи);

совокупность

вещей, составляющих имущество лица, в том числе имущество определенного вида

(движимое или недвижимое, в том числе предприятия);

право

собственности и иные вещные права на имущество или отдельные вещи из состава

имущества;

права

требования обязательства (долги);

работы,

услуги, информация;

иные объекты

гражданских прав, в отношении которых законодательством Российской Федерации

установлена возможность их участия в гражданском обороте.

Статья 6. Право

Российской Федерации, субъектов Российской Федерации или муниципальных

образований, физических лиц и юридических лиц на проведение оценки

принадлежащих им объектов оценки

Российская

Федерация, субъекты Российской Федерации или муниципальные образования,

физические лица и юридические лица имеют право на проведение оценщиком оценки

любых принадлежащих им объектов оценки на основаниях и условиях,

предусмотренных настоящим Федеральным законом.

Право на

проведение оценки объекта оценки является безусловным и не зависит от

установленного законодательством Российской Федерации порядка осуществления

государственного статистического учета и бухгалтерского учета и отчетности.

Данное право распространяется и на проведение повторной оценки объекта оценки.

Результаты проведения оценки объекта оценки могут быть использованы для

корректировки данных бухгалтерского учета и отчетности.

Результаты

проведения оценки объекта оценки могут быть обжалованы заинтересованными лицами

в порядке, установленном законодательством Российской Федерации.

Статья 7.

Предположение об установлении рыночной стоимости объема оценки

В случае, если

в нормативном правовом акте содержащем требование обязательного проведения

оценки какого-либо объекта оценки, либо в договоре об оценке объекта оценки

(далее - договор) не определен конкретный вид стоимости объекта оценки,

установлению подлежит рыночная стоимость данного объекта.

Указанное

правило подлежит применению и в случае использования в нормативном правовом

акте не предусмотренных настоящим Федеральным законом или стандартами оценки

терминов, определяющих вид стоимости объекта оценки, в том числе терминов

"действительная стоимость", "разумная стоимость", "эквивалентная

стоимость", "реальная стоимость" и других.

Статья 8.

Обязательность проведения оценки объектов оценки

Проведение

оценки объектов оценки является обязательным в случае вовлечения в сделку

объектов оценки, принадлежащих полностью или частично Российской Федерации,

субъектам Российской Федерации либо муниципальным образованиям, в том числе:

при

определении стоимости объектов оценки, принадлежащих Российской Федерации,

субъектам Российской Федерации или муниципальным образованиям, в целях их

приватизации, передачи в доверительное управление либо передачи в аренду;

при

использовании объектов оценки, принадлежащих Российской Федерации, субъектам

Российской Федерации

либо

муниципальным образованиям в качестве предмета залога;

при продаже

или ином отчуждении объектов оценки, принадлежащих Российской Федерации,

субъектам Российской Федерации или муниципальным образованиям;

при

переуступке долговых обязательств, связанных с объектами оценки, принадлежащими

Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при передаче

объектов оценки принадлежащих Российской Федерации, субъектам Российской

Федерации или муниципальным образованиям, в качестве вклада в уставные

капиталы, фонды юридических лиц, а также при возникновении спора о стоимости

объекта оценки, в том числе:

при

национализации имущества; при ипотечном кредитовании физических лиц и

юридических лиц в случаях возникновения споров о величине стоимости предмета

ипотеки;

при

составлении брачных контрактов и разделе имущества разводящихся супругов по требованию

одной из сторон или обеих сторон в случае возникновения спора о стоимости этого

имущества;

при выкупе или ином предусмотренном законодательством

Российской Федерации изъятии имущества у собственников для государственных или

муниципальных нужд;

при проведении

оценки объектов оценки в целях контроля за правильностью уплаты налогов в

случае возникновения спора об исчислении налогооблагаемой базы.

Действие

настоящей статьи не распространяется на отношения, возникающие при распоряжении

государственными и муниципальными унитарными предприятиями и учреждениями

имуществом, закрепленным за ними на праве хозяйственного ведения или

оперативного управления, за исключением случаев, когда распоряжение имуществом

в соответствии с законодательством Российской Федерации допускается с согласия

собственника этого имущества.

ГЛАВА II. ОСНОВАНИЯ ДЛЯ ОСУЩЕСТВЛЕНИЯ

ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ И УСЛОВИЯ ЕЕ

ОСУЩЕСТВЛЕНИЯ

Статья 9. Основания

для проведения оценки объекта оценки

Основанием для

проведения оценки объекта оценки является договор между оценщиком и заказчиком.

Договором

между оценщиком и заказчиком может быть предусмотрено проведение данным

оценщиком оценки конкретного объекта оценки, ряда объектов оценки либо

долговременное обслуживание заказчика по его заявлениям.

В случаях,

предусмотренных законодательством Российской Федерации, оценка объекта оценки,

в том числе повторная, может быть проведена оценщиком на основании определения

суда, арбитражного суда, третейского суда, а также по решению уполномоченного

органа.

Суд,

арбитражный суд, третейский суд самостоятельны в выборе оценщика. Расходы,

связанные с проведением оценки объекта оценки, а также денежное вознаграждение

оценщику подлежат возмещению (выплате) в порядке, установленном законодательством

Российской Федерации.

Статья 10.

Обязательные требования к договору

Договор между

оценщиком и заказчиком заключается в письменной форме и не требует

нотариального удостоверения.

Договор должен

содержать:

основания

заключения договора;

вид объекта

оценки;

вид

определяемой стоимости (стоимостей) объекта оценки;

денежное

вознаграждение за проведение оценки объекта оценки;

сведения о

страховании гражданской ответственности оценщика.

В договор в

обязательном порядке включаются сведения о наличии у оценщика лицензии на

осуществление оценочной деятельности с указанием порядкового номера и даты

выдачи этой лицензии, органа, ее выдавшего, а также срока, на который данная

лицензия выдана.

Договор об

оценке как единичного объекта оценки, так и ряда объектов оценки должен

содержать точное указание на этот объект оценки (объекты оценки), а также, его

(их) описание.

В отношении

оценки объектов оценки принадлежащих Российской Федерации субъектам Российской

Федерации или муниципальным образованиям, договор заключается оценщиком с лицом

уполномоченным собственником на совершение сделки с объектами оценки, если иное

не установлено законодательством Российской Федерации.

Статьи 11. Общие требования к содержанию

отчета об оценке объекта оценки

Надлежащим

исполнением оценщиком своих обязанностей, возложенных на него договором,

являются своевременное составление в письменной форме и передача заказчику

отчета об оценке объекта оценки (далее - отчет).

Отчет не

должен допускать неоднозначного толкования или вводить в заблуждение. В отчете

в обязательном порядке указываются дата проведения оценки объекта оценки,

используемые стандарты оценки, цели и задачи проведения оценки объекта оценки,

а также приводятся иные сведения, которые необходимы для полного и недвусмысленного

толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В случае, если

при проведении оценки объекта оценки определяется не рыночная стоимость, а иные

виды стоимости, в отчете должны быть указаны критерии установления оценки

объекта оценки и причины отступления от возможности определения рыночной

стоимости объекта оценки.

В отчете

должны быть указаны:

дата

составления и порядковый номер отчета;

основание для

проведения оценщиком оценки объекта оценки;

юридический адрес

оценщика и сведения о выданной ему лицензии на осуществление оценочной

деятельности по данному виду имущества;

точное

описание объекта оценки, а в отношении объекта оценки, принадлежащего

юридическому лицу, - реквизиты юридического лица и балансовая стоимость данного

объекта оценки;

стандарты

оценки для определения соответствующего вида стоимости объекта оценки,

обоснование их использования при проведении оценки данного объекта оценки,

перечень использованных при проведении оценки объекта оценки данных с указанием

источников их получения, а также принятые при проведении оценки объекта оценки

допущения;

последовательность

определения стоимости объекта оценки и ее итоговая величина, а также

ограничения и пределы применения полученного результата;

дата определения

стоимости объекта оценки;

перечень

документов, используемых оценщиком и устанавливающих количественные и

качественные характеристики объекта оценки.

Отчет может

также содержать иные сведения являющиеся но мнению оценщика, существенно

важными дня полноты отражения примененного им метода расчета стоимости

конкретного объекта оценки.

Для проведения

оценки отдельных видов объектов оценки законодательством Российской Федерации

могут быть предусмотрены специальные формы отчетов.

Отчет

собственноручно подписывается оценщиком и заверяется его печатью.

Статья 12.

Достоверность отчета как документа, содержащего сведения доказательственного

значения

Итоговая

величина рыночной или иной стоимости объекта оценки указанная в отчете,

составленном по основаниям и в порядке, которые предусмотрены настоящим

Федеральным законом, признается достоверной и рекомендуемой для целей

совершения сделки с объектом оценки если в порядке, установленном

законодательством Российской Федерации, или в судебном порядке не установлено иное.

Статья 13.

Оспоримость сведений, содержащихся в отчете

В случае

наличия спора о достоверности величины рыночной или иной стоимости объекта

оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом

об оценке этого же объекта, указанный спор подлежит рассмотрению судом,

арбитражным судом в соответствии с установленной подведомственностью,

третейским судом по соглашению сторон спора или договора или в порядке,

установленном законодательством Российской Федерации, регулирующим оценочную

деятельность.

Суд,

арбитражный суд, третейский суд вправе обязать стороны совершить сделку по

цене, определенной в ходе рассмотрения спора в судебном заседании, только в

случаях обязательности совершения сделки в соответствии с законодательством

Российской Федерации.

Статья 14. Права

оценщика

Оценщик имеет

право:

применять

самостоятельно методы проведения оценки объекта оценки в соответствии со

стандартами оценки;

требовать от

заказчика при проведении обязательной оценки объекта оценки обеспечения доступа

в полном объеме к документации, необходимой для осуществления этой оценки;

получать

разъяснения и дополнительные сведения, необходимые для осуществления данной

оценки;

запрашивать в

письменной или устной форме у третьих лиц информацию, необходимую для проведения

оценки объекта оценки, за исключением информации, являющейся государственной

или коммерческой тайной; в случае, если отказ в предоставлении указанной

информации существенным образом влияет на достоверность оценки объекта оценки,

оценщик указывает это в отчете;

привлекать по

мере необходимости на договорной основе к участию в проведении оценки объекта

оценки иных оценщиков либо других специалистов;

отказаться от

проведения оценки объекта оценки в случаях если заказчик нарушил условия

договора, не обеспечил предоставление необходимой информации об объекте оценки

либо не обеспечил соответствующие договору условия работы.

Статья 15.

Обязанности оценщика

Оценщик

обязан:

соблюдать при

осуществлении оценочной деятельности требования настоящего Федерального закона,

а также принятых на его основе нормативных правовых актов Российской Федерации

и нормативных правовых актов субъектов Российской Федерации;

сообщать

заказчику о невозможности своего участия в проведении оценки объекта оценки

вследствие возникновения обстоятельств, препятствующих проведению объективной

оценки объекта оценки;

обеспечивать

сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения

оценки объекта оценки, предоставлять заказчику информацию о требованиях

законодательства Российской Федерации об оценочной деятельности, об уставе и о

кодексе этики соответствующей саморегулируемой организации (профессионального

общественного объединения оценщиков или некоммерческой организации оценщиков),

на членство в которой ссылается оценщик в своем отчете;

предоставлять

по требованию заказчика документ об образовании, подтверждающий получение

профессиональных знаний в области оценочной деятельности;

не разглашать конфиденциальную

информацию, полученную от заказчика в ходе проведения оценки объекта оценки, за

исключением случаев предусмотренных законодательством Российской Федерации;

хранить копии

составленных отчетов в течение трех лет;

в случаях,

предусмотренных законодательством Российской Федерации, предоставлять копии

хранящихся отчетов или информацию из них правоохранительным, судебным, иным

уполномоченным государственным органам либо органам местного самоуправления по

их законному требованию.

Статья 16. Независимость

оценщика

Оценка объекта

оценки не может проводиться оценщиком, если он является учредителем,

собственником, акционером или должностным лицом юридического лица либо

заказчиком или физическим лицом, имеющим имущественный интерес в объекте

оценки, или состоит с указанными лицами в близком родстве или свойстве.

Проведение

оценки объекта оценки не допускается, если:

в отношении

объекта оценки оценщик имеет вещные или обязательственные права вне договора;

оценщик

является учредителем, собственником, акционером кредитором, страховщиком

юридического лица либо юридическое лицо является учредителем, акционером,

кредитором, страховщиком оценочной фирмы.

Не допускается

вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика,

если это может негативно повлиять на достоверность результата проведения оценки

объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению

или определению при проведении оценки объекта оценки.

Размер оплаты

оценщику за проведение оценки объекта оценки не может зависеть от итоговой

величины стоимости объекта оценки.

Статья 17.

Страхование гражданской ответственности оценщиков

Страхование

гражданской ответственности оценщиков является условием, обеспечивающим защиту

прав потребителей услуг оценщиков, и осуществляется в соответствии с

законодательством Российской Федерации.

Страховым

случаем является причинение убытков третьим лицам в связи с осуществлением

оценщиком своей деятельности, установленное вступившим в законную силу решением

суда, арбитражного суда или третейского суда.

Оценщик не

вправе заниматься оценочной деятельностью без заключения договора страхования.

Наличие

страхового полиса является обязательным условием для заключения договора об

оценке объекта оценки.

Страхование

гражданской ответственности оценщиков может осуществляться в форме заключения

договора страхования по конкретному виду оценочной деятельности (в зависимости

от объекта оценки) либо по конкретному договору об оценке объекта оценки.

ГЛАВА III. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Статья 18. Контроль

за осуществлением оценочной деятельности в Российской Федерации

Контроль за

осуществлением оценочной деятельности в Российской Федерации осуществляют

органы, уполномоченные Правительством Российской Федерации и субъектами

Российской Федерации (далее - уполномоченные органы), в рамках своей

компетенции, установленной в соответствии с законодательством Российской

Федерации.

Статья 19. Функции

уполномоченных органов

Функциями

уполномоченных органов являются:

контроль за

осуществлением оценочной деятельности;

регулирование

оценочной деятельности;

взаимодействие

с органами государственной власти по вопросам оценочной деятельности и

координация их деятельности;

согласование

проектов стандартов оценки;

согласование перечня

требований, предъявляемых к образовательным учреждениям, осуществляющим

профессиональную подготовку оценщиков в соответствии с законодательством

Российской Федерации.

Статья 20. Стандарты

оценки

Стандарты оценки,

обязательные к применению субъектами оценочной деятельности, разрабатываются и

утверждаются Правительством Российской Федерации в соответствии с

законодательством Российской Федерации.

Статья 21.

Профессиональное обучение оценщиков

Профессиональное

обучение оценщиков осуществляется высшими государственными или частными

учебными заведениями, специально создаваемыми для этой цели, или на базе

факультетов (отделений, кафедр) высших государственных или частных учебных

заведений, имеющих право осуществлять такое обучение в соответствии с

законодательством Российской Федерации.

Статья 22.

Саморегулируемые организации

Дополнительно

к государственному регулированию саморегулирование оценочной деятельности

осуществляется саморегулируемыми организациями оценщиков и распространяется на

членов таких саморегулируемых организаций.

В целях

саморегулирования оценочной деятельности оценщики вправе объединяться в

ассоциации, союзы, иные некоммерческие организации.

Саморегулируемые

организации оценщиков могут выполнять следующие функции:

защищать

интересы оценщиков;

содействовать

повышению уровня профессиональной подготовки оценщиков;

содействовать

разработке образовательных программ по профессиональному обучению оценщиков;

разрабатывать

собственные стандарты оценки;

разрабатывать

и поддерживать собственные системы контроля качества осуществления оценочной

деятельности.

Статья 23.

Лицензирование оценочной деятельности

Лицензирование

оценочной деятельности осуществляется в соответствии с законодательством

Российской Федерации.

Порядок

лицензирования оценочной деятельности утверждается Правительством Российской

Федерации.

Орган,

выдающий лицензию на осуществление оценочной деятельности, осуществляет

контроль за соблюдением требований к осуществлению этой деятельности оценщиками

в соответствии с настоящим Федеральным законом и законодательством Российской

Федерации о лицензировании.

Статья 24. Требования

к лицензированию оценочной деятельности

Требования к

лицензированию оценочной деятельности для физических лиц:

государственная

регистрация в качестве индивидуального предпринимателя;

наличие

документа об образовании, подтверждающего получение профессиональных знаний в

области оценочной деятельности в соответствии с согласованными с уполномоченным

органом образовательными программами;

уплата сбора

за выдачу лицензии на осуществление оценочной деятельности.

Требования к

лицензированию оценочной деятельности для юридических лиц:

государственная

регистрация в качестве юридического лица, наличие в штате юридического лица не

менее одного работника, имеющего документ об образовании, подтверждающий

получение профессиональных знаний в области оценочной деятельности;

уплата сбора