Министерство сельского хозяйства

и продовольствия Российской Федерации.

Департамент строительства, социального развития

и охраны труда

НИПИагропром

МЕТОДИКА

оценки основных фондов

на предприятиях АПК

|

Данная методика согласована с |

Москва - 1999 г.

Министерство сельского хозяйства

и продовольствия Российской Федерации.

Департамент строительства, социального развития

и охраны труда

НИПИагропром

|

Согласовано: |

Утверждаю: |

||

|

Заместитель Министра |

Первый заместитель министра |

||

|

сельского хозяйства и |

сельского хозяйства и |

||

|

продовольствия Российской |

продовольствия |

||

|

Федерации |

Российской Федерации |

||

|

А.В. Колганов |

А.В. Гордеев |

||

|

п.п |

п.п. |

12 января 1999 г |

|

МЕТОДИКА

оценки основных фондов

на предприятиях АПК

Москва - 1999 г.

Методика оценки основных фондов на предприятиях АПК подготовлена творческим коллективом фирмы «Стандарты, инвестиции и научно-технический прогресс» (СИНТП) согласно договору с Минсельхозпродом РФ от 28 марта 1997 г. № 3а.

Методика предназначена для организаций, осуществляющих оценку рыночной стоимости недвижимости, а также предприятий и организаций АПК для объективного обоснования величины рыночной стоимости недвижимого и движимого имущества.

Методика может быть использована также в учебном процессе высших учебных заведений (ВУЗов), курсов и семинаров в рамках подготовки, переподготовки и повышения квалификации специалистов и руководителей предприятий (организаций) агропромышленного комплекса, территориальных государственных органов статистики, в которых по программе подготовки (переподготовки) студентов (специалистов) предусмотрен курс «Экономика (оценка) недвижимости».

Методика оценки основных фондов на предприятиях АПК согласована с Государственным Комитетом по статистике Российской Федерации 13.11.1998 г. № МС-1-21/4318, одобрена Российским Обществом Оценщиков (РОО) 08.07.1998 г. № 38/174, экономической методической секцией МГАУ им. В.П. Горячкина, рекомендована Научно-техническим советом Минсельхозпрода РФ 17.12.1998 г. и утверждена Минсельхозпродом РФ 12 января 1999 г.

Авторский коллектив:

|

Пацкалев А.Ф. |

- |

д.э.н., профессор кафедры экономики и организации производства в сельскохозяйственных предприятиях МГАУ им. В.П. Горячкина, действительный член РОО, член-корр. РАИЭС (научный руководитель); |

|

Конкин Ю.А. |

- |

академик РАСХН, зав. кафедрой экономики и организации производства в сельскохозяйственных предприятиях МГАУ им. В.П. Горячкина; |

|

Кухаренко B.C. |

- |

академик РАИЭС, заслуженный строитель Российской Федерации; |

|

Торопов Д.И. |

- |

руководитель Департамента строительства, социального развития и охраны труда Минсельхозпрода РФ; |

|

Медведев В.В. |

- |

начальник Управления бухгалтерского учета и отчетности Минсельхозпрода РФ; |

|

Платохин В.Н. |

- |

член корр. РАИЭС, заслуженный строитель РФ, заместитель руководителя Департамента строительства, социального развития и охраны труда Минсельхозпрода РФ; |

|

Гордонов М.Ю. |

- |

начальник отдела статистики национального богатства и основных фондов Госкомстата РФ; |

|

Малахова И.А. |

- |

гл. бухгалтер фирмы «СИНТП»; |

|

Алемаева Е.Н. |

- |

ст. экономист фирмы «СИНТП» |

|

Абрамова Н.Н. |

- |

ст. экономист фирмы «СИНТП» |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

В плановый период государственная собственность на средства производства делала не имеющим содержания понятие «недвижимость» и, тем более, ее оценку. Процессы перераспределения ресурсов, в том числе земли, зданий, сооружений, машин и оборудования регулировались в административном порядке и стоимостная оценка для этого была не нужна.

В рыночной экономике принципиально иной механизм распределения и перераспределения ресурсов - он предполагает изначально (в основе) товарную форму всех (либо значительной части) объектов, объединенных понятием «недвижимость» («имущество»). То, что не является товаром, выведено из экономического оборота, а, следовательно, не имеет рыночной, общественной оценки или ценности. Товарная форма недвижимости и движимых объектов и задает основные принципы их оценки.

В настоящее время в нашей стране протекают достаточно трудные, но совершенно необходимые для общества и государства процессы перераспределения прав собственности. Создаются основы формирования рынка недвижимости и иного имущества, являющегося материально-вещественным фундаментом рынка капитала, без которых невозможно формирование эффективной структуры и пропорций общественного производства.

И хотя эти процессы находятся еще в начальной стадии развития и в товарный оборот вовлечено относительно немного объектов недвижимости и иного имущества, но уже рынок с его механизмами определения ценности и формирования цены начинает существенно влиять на перераспределение прав собственности на недвижимость и движение ресурсов в сфере производства и потребления.

Важно отметить, что процесс становления рыночных отношений в АПК требует принятия решений относительно рыночной стоимости объектов недвижимости и движимого имущества.

Влияние рыночных механизмов еще далеко не определяюще, особенно в агропромышленном комплексе, но для стабилизации спада производства и постепенного выхода из кризиса, для понимания факторов роста или ухудшения состояния в экономике становится важным знание методов оценки недвижимости и движимых объектов.

Оценка рыночной стоимости недвижимости и движимых объектов необходима :

- при операциях купли-продажи или сдачи в аренду имущества;

- при акционировании предприятий и перераспределении имущественных паев и долей;

- при привлечении новых пайщиков и дополнительной эмиссии акций;

- при минимизации налогообложения и страховании имущества предприятий и организаций, других юридических и физических лиц, осуществляющих предпринимательскую деятельность и являющихся субъектами права на недвижимость (имущество);

- при определении целесообразности предоставления государственными и коммерческими банками, трастовыми компаниями, страховыми компаниями, инвесторами кредитов под залог недвижимости или же под право ареста других активов ( в том числе нематериальных) должника в случае неуплаты долга или просроченной задолженности ;

- для принятия обоснованных решений о партнерстве;

- при разработке технико-экономических обоснований;

- для принятия решений о санкциях или банкротстве предприятий;

- при преобразовании и ликвидации предприятий;

- при исполнении прав наследования, судебных имущественных спорах и других операциях , связанных с реализацией имущественных прав;

- при проведении аудиторских проверок балансов предприятий и подготовке заключений по ним.

1. ОСНОВНЫЕ ПОЛОЖЕНИЯ

1.1. Общие понятия и требования

1.1. Любая сделка может быть осуществлена только при наличии правовой основы (юридического статуса), а также согласия о стоимости обеих сторон, юридически равных между собой.

1.2. Гражданско-правовые отношения между субъектами рынка возникают в условиях полной свободы, когда государство не диктует условия конкретной сделки, а лишь устанавливает общие правила для всех участников (субъектов) рынка.

1.3. Согласно ГК РФ ст. 130 к недвижимым вещам (недвижимое имущество, недвижимость) относятся: земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без не соразмеренного ущерба их назначению невозможно, в том числе: леса, многолетние насаждения, здания, сооружения.

Законом к недвижимым вещам может быть отнесено и иное имущество. Так, например, предприятие в целом как имущественный комплекс также признается недвижимостью (ст. 132 ГК РФ).

В соответствии с частью первой ГК РФ предприятие рассматривается не как субъект, а непосредственно как объект гражданских прав.

Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом или его часть может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Предприятие может быть также передано по наследству.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания , сооружения, оборудование, инвентарь, сырье, продукты, права, требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

1.4. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимое имущество не требуется, кроме случаев, указанных в законе.

1.5. Основные фонды характеризуют собой созданные общественным трудом потребительские стоимости (произведенные активы), которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются в экономике. Основные фонды организаций и населения составляют важнейшую часть национального имущества страны.

1.6. Основные фонды (основные средства) в соответствии с Положением по бухгалтерскому учету ПБУ 6/97 представляют собой часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

1.7. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более 100-кратного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету.

1.8. Согласно Общероссийскому классификатору основных фондов (ОКОФ) ОК 013-94 (введен в действие с 01.01.1996 г.) к основным фондам (средствам) относятся: здания, сооружения, рабочие и основные машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным средствам также относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

1.9. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящимся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра, природные ресурсы).

1.10. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения отдельных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

1.11. Собственность - юридическое понятие, представляющее собой совокупность прав владения. Она может быть: государственная Российской Федерации, федеральная, муниципальная, общественных объединений, действующего предприятия, смешанная, субъектов федерации, частная, недвижимая.

1.12. Собственность недвижимая - означает совокупность прав собственности на недвижимое имущество. Это право включает право владения, пользования, распоряжения, присвоения дохода от владения, и дохода от использования недвижимого имущества.

1.13. Вещными правами лиц, не являющихся собственниками, являются (ст. 216 ГК РФ):

- право пожизненного наследуемого владения земельным участком (ст. 265);

- право постоянного ( бессрочного ) пользования земельным участком (ст. 268);

- сервитуты (ст. 274, 275, 277);

- право хозяйственного ведения имуществом (ст. 294) и право оперативного управления имуществом (ст. 296).

1.14. Вещные права на имущество могут принадлежать лицам, не являющимся собственниками этого имущества.

1.15. Переход права собственности на имущество к другому лицу не является основанием для прекращения иных вещных прав на это имущество.

1.16. Вещные права лица, не являющегося собственником, защищаются от их нарушения любым лицом в порядке, предусмотренном ст. 305 ГК РФ.

1.17. Согласно ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре учреждениями юстиции.

Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных Гражданским Кодексом и иными законами.

1.18. В соответствии с п. 2 ст. 8 ГК РФ права на имущество, подлежащее государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

1.19. В отдельных случаях, а именно, если это предусмотрено законом или соглашением сторон, ГК РФ устанавливает также требование об обязательном нотариальном удостоверении сделок.

Так например, обязательному нотариальному удостоверению сделок подлежит договор об ипотеке в силу императивной нормы части второй п. 2 ст. 339 ГК РФ. Кроме того, в соответствии с п. 3 указанной статьи договор об ипотеке долен быть также зарегистрирован в установленном порядке.

1.20. Несоблюдение нотариальной формы, а в случаях, установленных Законом - требования о государственной регистрации сделки, влечет ее недействительность. Такая сделка считается ничтожной (ст. 165 ГК РФ).

1.21. Корреспондирующая с п. 1 ст. 165 ГК РФ ст. 168 ГК РФ устанавливает аналогичные правовые последствия сделки, если она не соответствует требованиям закона или иных правовых актов, если Закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

1.22. Следует также учитывать, что ст. 168 ГК РФ в отличие от ст. 165 ГК РФ признает ничтожными сделки (в данном случае с недвижимостью) также во всех других случаях нарушения законодательства и иных правовых актов, а не только в случае нарушения порядка регистрации таких сделок.

1.23. Ничтожная сделка, в отличие от оспоримой, изначально недействительна с момента ее совершения и не влечет за собой перехода прав на недвижимость.

1.24. По своей правовой природе ничтожная сделка является таковой независимо от того, есть или нет соответствующего решения суда (арбитражного суда или суда общей юрисдикции в зависимости от субъективного состава сторон в деле).

1.25. Вышеуказанное в отношении ничтожных сделок с недвижимостью с принятием части первой ГК РФ имеет большое значение для лиц, когда-то имевших интересы и права на недвижимость, но которая была незаконно отчуждена третьим лицам, например, в процессе приватизации. Поэтому ст. 12 ГК РФ установлен такой способ защиты гражданских прав, как применение последствий недействительности ничтожной сделки.

1.26. В зависимости от цели оценки основные виды стоимости имущества могут быть следующие:

- рыночная стоимость;

- стоимость в пользовании;

- инвестиционная стоимость;

- страховая стоимость;

- ликвидационная стоимость;

- стоимость для целей налогообложения;

- полная восстановительная стоимость;

- остаточная стоимость;

- стоимость действующего предприятия;

- залоговая стоимость;

- стоимостъ специализированного имущества;

- стоимость права аренды имущества.

1.27. Рыночная стоимость - это наиболее вероятная цена, за которую имущество может быть продано на открытом конкурентном рынке при всех условиях, удовлетворяющих справедливым торгам, когда продавец и покупатель действуют честно и осознано, а на предложенную цену не влияют побочные стимулы.

Это понятие подразумевает, что осуществление продажи на определенную дату и передача юридических прав от продавца к покупателю происходит при соблюдении следующих условий:

- продавец и покупатель действуют в рамках закона;

- обе стороны хорошо информированы о предмете сделки и действуют в целях наилучшего удовлетворения собственных интересов;

- имущество выставлено на рынке достаточно длительное время;

- цена не является следствием специального кредитования или уступки какой-либо из сторон, участвующих в сделке;

- оплата производится в денежной форме ( наличной или безналичной ) и не сопровождается дополнительными условиями.

1.28. Стоимость в пользовании (потребительская стоимость) - это то представление о стоимости, которое имеет место у определенного собственника имущества. Например, семейные реликвии могут быть для наследников бесценными по сравнению с другими потенциальными покупателями.

1.29. Инвестиционная стоимость - это стоимость капиталовложений для конкретного инвестора, имея ввиду ту наивысшую цену, которую может заплатить инвестор за реализацию проекта с учетом ожидаемой от него доходности.

1.30. Страховая стоимость имущества определяется восстановительной стоимостью его замещения иди воспроизводства в связи с его утратой или уничтожением.

1.31. Ликвидационная стоимость - представляет собой цену, с которой вынужден согласиться продавец при продаже имущества в срок, меньший чем нормально приемлемый для обычной рыночной продажи.

1.32. Стоимость для целей налогообложения -стоимость имущества для определения налогооблагающей базы, которая устанавливается исходя из полной восстановительной стоимости имущества на дату оценки за вычетом износа по данным бухгалтерского учета на ту же дату.

1.33. Полная восстановительная стоимость - это стоимость всех затрат на приобретение (строительство) объектов основных средств, включая затраты на транспортировку, монтажные и наладочные работы и т.д. по ценам и тарифам, действующим на дату оценки.

1.34. Остаточная стоимость - это стоимость имущества за вычетом износа.

1.35. Стоимость действующего предприятия - это стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства.

1.36. Залоговая стоимость - стоимость имущества в целях обеспечения кредита.

1.37. Стоимость специализированного имущества - это стоимость имущества, которое в силу своих специфических особенностей не может быть продано на рынке.

1.38. Стоимость права аренды имущества - это единовременная плата за право пользования и распоряжения имуществом.

1.39. Цена - это денежная сумма, заплаченная за имущество в конкретной сделке. Цена может отличаться от оценки его стоимости в связи с различными факторами объективного и субъективного характера. Поэтому при оценке стоимости имущества применяется выражение «наиболее вероятная цена».

Наиболее типичными случаями оценки является определение рыночной стоимости имущества Поэтому в данной Методике рассматриваются методические подходы к определению рыночной стоимости имущества.

1.2. Процедура оценки

Процедура оценки включает в себя следующие шаги:

- осмотр объекта (земельного участка, его окрестностей и находящихся на нем строений);

- интервью с руководителем и главными специалистами;

- исследование рынка по ценам продаж прав аренды на земельные участки, отдельных построек для конкретного региона (Москва, Московская область, другие регионы России);

- сбор первичной информации о составе, размере (площадь, объем), конструктивных элементах, эксплутационных характеристиках строений;

- определение наилучшего использования земельного участка (свободного и с улучшениями);

- оценка стоимости земельного участка;

- оценка стоимости зданий и сооружений, входящих в состав объекта оценки с использованием общепринятых методов - сравнение продаж, затратного и доходного;

- согласование результатов и итоговая оценка стоимости объекта;

- составление экспертного заключения в виде развернутого письменного заключения.

1.3. Основные положения и ограничивающие условия

Следующие предположения и ограничивающие условия должны быть неотъемлемой частью заключения оценщика о рыночной стоимости:

1.3.1. Оценщики не несут ответственности за достоверность установленных юридических прав оцениваемой собственности, вывод о которых был сделан на основании документов, представленных Заказчиком:

- свидетельства о собственности (№ ...);

- договор купли-продажи здания (№ ..., дата ...);

- договор аренды земли (№ ..., дата ....).

Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в заключении (отчете).

1.3.2. Оценщики не обязаны приводить обзорные материалы (чертежи и схемы, фотографии, планы) по объекту недвижимости, которые включены в заключение (отчет) с целью помочь пользователю получить наглядное представление о собственности.

1.3.3. Оценщики предполагают отсутствие каких-либо скрытых фактов, влияющих на оценку, на состояние собственности. На оценщиках не лежит ответственность за наличие таких скрытых фактов, ни за необходимость выявления таковых.

1.3.4. Сведения, использованные оценщиками, считаются достоверными. В то же время Оценщики не могут гарантировать их абсолютную точность, поэтому для всех сведений указывается источник информации.

1.3.5. Ни Заказчик, ни Оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку.

1.3.6. От Оценщика не требуется появляться в суде или свидетельствовать иным способом, кроме как по официальному вызову суда.

1.3.7. Ни Заказчик, ни Оценщики не могут использовать отчет, кроме как это предусмотрено договором на оценку.

1.3.8. Мнение Оценщиков относительно стоимости объекта действительно только на дату оценки. Оценщики не принимают на себя ответственности за последующие изменения экономических, социальных, юридических и иных факторов, которые могут повлиять на стоимость оцениваемого имущества.

1.3.9. Заключение (отчет) об оценке содержит профессиональное мнение Оценщиков относительно стоимости оцениваемого имущества и не является гарантией того, что объект перейдет из рук в руки, по цене, равной стоимости объекта, указанной в данном Заключении (отчете).

1.4. Назначения и дата оценки

В данном подразделе следует указать, для каких целей проводится данная оценка (с целью налогообложения, получения кредита под залог имущества или для продажи и т.д.).

Необходимо также указать на какую дату проведена оценка, так как именно к указанной дате проводятся все расчеты и обоснования.

1.5. Сведения об объекте оценки

1.5.1. Здесь должны быть приведены следующие данные:

- местоположение объекта (его адрес);

- собственник (арендатор) - Ф.И.О. (наименование предприятия);

- право собственности:

а) земельный участок

б) улучшения

- документ (свидетельство), устанавливающий право собственности на оцениваемый объект;

- использование объекта на дату оценки (жилье, офис, терминал…).

1.5.2. Описание земельного участка содержит следующую информацию:

- Градостроительная зона и соответствие зонированию;

- Площадь участка, кв. м.;

- Фома участка;

- Наличие подъездной дороги;

- Рельеф почвы;

- Затопляемость;

- Опасности окружающей среды;

- Текущая ставка земельного налога.

1.5.3. Описание улучшений включает следующие данные:

- Дата постройки;

- Площадь застройки;

- Полезная площадь;

- Количество этажей;

- Класс капитальности;

- Строительные (конструктивные) характеристики;

- Качество строительства;

- Привлекательность (внешний вид);

- Фактический возраст здания;

- Нормативный срок службы;

- Остаточный срок эксплуатации;

- Системы инженерного обеспечения (наличие, состояние, потребность в ремонте);

- Внешнее благоустройство.

1.6. Используемое определение

стоимости

1.6.1. В данном подразделе должна быть указана цель Заключения (отчета), то есть какую стоимость следует определить (рыночную, инвестиционную, полную восстановительную, страховую, ликвидационную и т. д).

1.6.2. В большинстве случаев определяют рыночную стоимость, под которой следует понимать* наиболее вероятную цену, по которой имущество может быть продано на открытом рынке в условиях конкуренции среди продавцов и покупателей, когда те и другие действуют разумно, располагая всей необходимой информацией, а на величине цены не отражаются какие-либо чрезвычайные обстоятельства, то есть:

- мотивы продавца и покупателя являются типичными;

- объект находится на открытом рынке достаточно продолжительное время;

- цена представляет собой разумное вознаграждение за объект, и каких-либо особых скидок или уступок с чьей-либо стороны не было;

- платеж осуществляется денежными средствами или их эквивалентом и не сопровождается дополнительными условиями.

______________

* в дополнение (развитие) ранее сказанному.

1.7. Описание оцениваемых прав

1.7.1. В зависимости от поставленной Заказчиком цели оценки следует описать, какой набор имущественных прав переходит от продавца к покупателю. Именно эти нрава и будут выступать объектом оценки.

1.7.2. Если, например, рассматривается право собственности, то перед оценщиками стоит задача определения рыночной стоимости полного права собственности на оцениваемый объект.

В этой связи следует подчеркнуть, что право собственности согласно Гражданскому кодексу РФ часть 1 (с. 209) включает право владения, пользования и распоряжения имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

1.7.3. Следует указать, кому принадлежит право собственности на оцениваемый объект.

1.8. Принципы оценки

При определении стоимости имущества следует учитывать следующие принципы:

1.8.1. Принципы, основанные на представлениях пользователя:

- полезности;

- замещения;

- ожидания;

- возможности передачи прав;

1.8.1. Принципы, связанные с объектами недвижимости:

- остаточной продуктивности (производительности земли);

- предельной продуктивности (принцип вклада);

- сбалансированности (пропорциональности);

- оптимальных величин;

- оптимального разделения имущественных прав;

- возрастающей и уменьшающейся доходности;

- ограниченности.

1.8.2. Принципы, связанные с рыночной средой:

- зависимости (внешнего воздействия);

- соответствия; спроса и предложения;

- конкуренции; изменения.

1.8.3. Принципы наилучшего и наиболее эффективного использования объекта недвижимости.

2. АНАЛИЗ НАИЛУЧШЕГО И

НАИБОЛЕЕ ЭФФЕКТИВНОГО

ИСПОЛЬЗОВАНИЯ

2.1. Оцениваемые объекты могут быть использованы различными способами. Так как каждому способу использования объекта соответствует определенная величина его стоимости, то перед проведением оценки, исходя из анализа состояния рынка, выбирается один наилучший способ использования.

2.2. Наилучшее и наиболее эффективное использование подразумевает такое использование, которое из всех разумно возможных, физически осуществимых и юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость земли.

2.3. Понятие «наилучшего и наиболее эффективного использования» подразумевает наряду с выгодами для собственника, любую общественную пользу.

2.4. Имеется также ввиду, что определение «наилучшего и наиболее эффективного использования» является результатом суждений оценщика на основе его аналитических выводов, тем самым, выражая лишь мнение, а не безусловный факт.

2.5. Чтобы корректно использовать подходы к оценке стоимости, а также принять решение о целесообразности дальнейшего существования на участке улучшений, обоснование варианта наилучшего и наиболее эффективного использования следует проводить в два этапа:

- для участка как свободного;

- для участка с имеющимися улучшениями.

2.6. Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов следующим критериям:

- законодательная разрешенность;

- физическая возможность ;

- финансовая целесообразность;

- максимальная эффективность (продуктивность).

2.6.1. Законодательная разрешенность - предполагает такой характер использования, который не противоречит законодательству, ограничению действия собственника, положениям о зонообразовании, исторических зонах и экологии.

2.6.2. Физическая возможность - это рассмотрение физически реальных в данной местности способов использования.

2.6.3. Финансовая осуществимость - это рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход собственнику участка. То есть, критерием финансовой осуществимости является максимальный чистый доход (максимальная текущая стоимость), который должен быть равен или больше расходов на компенсацию затрат на содержание объекта, финансовых обязательств и возврата самого капитала.

В значительной степени финансовая осуществимость зависит от соотношения спроса и предложения и месторасположения.

3. МЕТОДЫ ОПРЕДЕЛЕНИЯ

РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности.

При определении стоимости недвижимости обычно используют три традиционных метода:

- затратный метод;

- метод прямою сравнительного анализа продаж;

- метод капитализации дохода.

3.1. Затратный метод оценки

Стоимость строительства можно оценить методом прямого пересчета, в основе которого лежат два подхода: по стоимости восстановления или по стоимости замещения.

3.1.0.1. Стоимость восстановления - определяется как стоимость строительства (создания) точной копии оцениваемого объекта (сооружения) с использованием тех же материалов и спецификаций, но по текущим ценам.

3.1.0.2. Стоимость замещения - определяется как стоимость строительства на этом же участке современного объекта (сооружения) эквивалентной полезности с использованием текущих стандартов, материалов, дизайна и текущих цен.

3.1.0.3. Процедура оценки включает следующие последовательные шаги:

1. Расчет затрат на возведение новых аналогичных объектов или эквивалентной полезности, получение полной восстановительной стоимости.

2. Определение величины фактического физического износа.

3. Определение величины функционального (морального) устаревания.

4. Определение величины экономического устаревания.

5. Определение косвенных затрат, не включенных в смету на строительство объекта.

6. Определение прибыли и финансовых обязательств собственника.

7. Определение рыночной стоимости объекта на основе затратного метода оценки с учетом фактического физического износа, функционального (морального) устаревания, косвенных затрат и финансовых обязательств собственника.

8. Определение рыночной стоимости земли.

9. Определение стоимости недвижимости..

3.1.0.4. При определении полной восстановительной стоимости объекта методом прямого пересчета (замещения) могут быть использованы подходы с помощью удельных показателей (УПВС) в уровне сметных цен 1969, 1984 и 1991 годов в расчете на единицу объема строительства, а также расчетных индексов (выводимых экспертами) для пересчета этих показателей в уровень цен на дату оценки.

Основная формула для расчета:

![]() (1)

(1)

где:

ПВС - полная восстановительная стоимость

О - строительный объем в куб. м;

Иб - стоимость строительства 1 куб. м. в базисных ценах (1969, 1984, 1991 гг.);

Ир - индекс пересчета стоимости строительства из цен базисных в цены на дату оценки.

3.1.0.5. Показатели стоимости 1 куб. м. зданий не учитывают стоимость передаточных устройств и оборудования в зданиях. Расчеты их стоимости проводятся отдельно.

3.1.0.6. Стоимость 1 куб. м. зданий принимается по соответствующим сборникам укрупненных показателей восстановительной стоимости зданий и сооружений (УПВС), имеющихся в организациях и учреждениях для переоценки основных фондов.

3.1.0.7. Расчетный (общий) индекс для перехода от базисных цен к ценам на дату оценки определяется оценщиками как средневзвешенная величина расчетных индексов для каждого конструктивного элемента и их удельного веса в единичной стоимости строительства (в %).

В этой связи по каждому объекту составляется характеристика конструктивных элементов согласно приложению 1, которая является основой для выведения общего расчетного индекса.

3.1.0.8. Полная восстановительная стоимость здания определяется как произведение стоимости 1 куб. м. на строительный объем с учетом коэффициента перехода от базисных цен 1969 г. к ценам на 01.01.1984 г. (1,18), от цен 1984 г. к ценам 1991 г. (1,6) и расчетного общего индекса к ценам на дату оценки.

3.1.0.9. При оценке затратным методом недвижимости и незавершенного строительства могут быть использованы показатели стоимости и индексы цен по видам работ, публикуемые в сборниках Ко-инвест «Индексы цен в строительстве».

3.1.0.10. В ряде случаев полная восстановительная стоимость зданий может быть определена упрощенным методом - с использованием первоначальной стоимости объекта и расчетных индексов, отражающих изменение сметной стоимости строительно-монтажных работ (или капиталовложений) по отношению к базовому периоду.

3.1.0.11. Рыночная стоимость определяется путем вычитания из полной восстановительной стоимости (замещения) физического, функционального и внешнего износа.

Для определения размеров физического износа здания составляется следующая таблица:

(цифры условные)

|

Конструктивные элементы |

Удельный вес констр. элементов % |

Износ % |

Удельный вес констр. элементов с учетом износа % |

|

фундамент |

7 |

6 |

0,42 |

|

стены и перегородки |

23 |

10 |

2,30 |

|

покрытие и перекрытие |

7 |

20 |

1,40 |

|

кровля |

4 |

25 |

1,00 |

|

полы |

12 |

9 |

1,00 |

|

проемы |

8 |

12 |

0,96 |

|

отделочные работы |

19 |

15 |

2,85 |

|

внутр. сантехника |

13 |

17 |

2,21 |

|

прочие |

7 |

10 |

0,70 |

|

ИТОГО: |

100 |

12,84 |

3.1.0.12. В практике оценки в большинстве случаев применяется накопленный износ.

3.1.1. Оценка накопленного износа

Износ - это потеря стоимости из-за ухудшения физического состояния объекта или его морального устаревания.

В теории оценки выделяют три вида износа, в совокупности дающих накопленный износ: физический, моральный и внешний.

Физический износ - это потеря стоимости за счет естественных процессов в процессе эксплуатации. Такой тип износа может быть как устраним, так и не устранимым. Устранимый физический износ включает в себя плановый ремонт или замену частей объекта в процессе повседневной эксплуатации.

Неустранимый физический износ характеризуется состоянием объекта, исправление которого практически невозможно или экономически нецелесообразно.

Функциональный (моральный) износ - это потеря стоимости вследствие относительной неспособности данного здания обеспечить полезность по сравнению с новым зданием, созданным для таких же целей.

Функциональный износ может быть также устранимым и неустранимым.

Функциональный износ считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых компонентов (конструктивных элементов) выгодна или по крайней мере не превышает величину прибавляемой полезности (или стоимости). В противном случае износ считается неустранимым.

Физический и моральный износ присущи самой собственности.

Внешний износ вызывается факторами извне - изменением ситуации на рынке, изменением финансовых и законодательных условий и т.д.

Влияние внешнего износа, как правило, уже учтено в случаях применения затратного метода при определении восстановительной стоимости здания и, в частности, при определении общего (расчетного) коэффициента для перехода от базисных цен (1984 г.) к ценам на дату оценки.

При использовании метода рыночного (сравнения продаж), то внешние факторы учитываются в рыночной цене.

В принципе все виды износа аккумулируются в накопленном износе.

Накопленный износ - это уменьшение восстановительной стоимости улучшений, которое может происходить в результате физического разрушения, функционального устаревания, внешнего устаревания или комбинации этих факторов.

Накопленный износ (Ин) определяется по формуле:

![]() , (2)

, (2)

где ИН - износ в %;

ЭВ(ЕА) - эффективный возраст (фактический срок службы);

Т (NL) - экономическая жизнь ( нормативный срок службы).;

3.1.18. Рыночная стоимость с учетом накопленного износа должна быть увеличена на сумму косвенных затрат, финансовых обязательств и прибыли собственника. В результате получим обоснованную рыночную стоимость объекта, определенную затратным методом.

Схема расчета стоимости объекта

затратным методом имеет следующий вид:

1. Определяем полную восстановительную стоимость строительства нового аналогичного объекта на дату оценки (методом замещения).

2. Устанавливаем общую экономическую жизнь (нормативный срок службы), Т.

3. Выявляем эффективный возраст (фактический срок службы ). ЭВ,

4. Определяем накопленный износ.

5. Определяем рыночную стоимость объекта на дату оценки (с учетом накопленного износа, косвенных затрат, финансовых обязательств и прибыли собственника).

6. К полученной величине стоимости (в п. 5) добавляем стоимость земельного участка.

3.1.2. Оценка стоимости земельного участка*

Для оценки рыночной стоимости земли существует несколько методов: метод сравнения продаж, техника остатка для земли, метод распределения, метод выделения, метод разбивки на участки, капитализация земельной ренты.

______________

* - применительно к земельным участкам, занятым зданиями (сооружениями).

а) При наличии достаточной информации наиболее предпочтительным является метод сравнения продаж. В обоснование этого метода может служить достаточное количество совершившихся сделок, имея при этом ввиду и тот факт, что субъекты рынка действуют, ориентируясь на информацию об аналогичных сделках.

Принцип замещения предполагает, что благоразумный покупатель не заплатит за выставленный на продажу земельный участок сумму больше той , за которую можно приобрести сходный по качеству и пригодности участок.

Стоимость определяется с учетом корректировки оцениваемого и сравниваемых участков по основным параметрам, таких как:

- площадь;

- цена за единицу площади;

- право собственности;

- условия рынка (время продажи, коньюктура рынка и др.);

- месторасположение;

- физические характеристики (условия зонирования, подъезд и др.);

- наилучшее и наиболее эффективное использование ;

- цена продажи (предложения );

- средневзвешенная цена; стоимость оцениваемого участка земли.

б) В тех случаях, когда при оценке объектов вклад улучшений невелик и достаточно легко определяется, может быть использован метод выделения. Сущность этого метода заключается в том, что стоимость земли выделяется из стоимости собственника вычитанием стоимости улучшений с учетом их износа.

в) Метод распределения базируется на принципе баланса, согласно которому для каждого типа недвижимости существует определенное соотношение между стоимостью земли и стоимостью построек. Особенно такое соотношение имеет место для новых улучшений, которые наиболее реально отражают оптимальное использование земли.

г) Метод разбивки на участки можно применять в тех случаях, когда разбивка общего земельного массива является наиболее целесообразной и отражает наиболее эффективное использование земли.

Цену продаж отдельных участков можно определять методом сравнения продаж.

Стоимость земельного массива определяется чистой выручкой от продаж отдельных участков с учетом издержек на улучшения и устройство участков.

Поскольку освоение земельного массива не может быть одновременным, то его стоимость должна определяться дисконтированием потока чистой выручки от продаж с учетом времени поступлений и предполагаемой нормы отдачи.

д) Метод техники остатка для земли применяется при отсутствии данных о продажах свободных участков земли.

Для определения стоимости земли необходимо иметь следующие данные:

- стоимость здания;

- чистый операционный доход всей собственности;

- коэффициенты капитализации для здания и для земли.

Стоимость земли определяется методом техники остатка в следующей последовательности:

1. Определяются улучшения, представляющие наилучшее и наиболее эффективное использование.

2. Устанавливаются операционные расходы и чистый операционный доход для всей собственности ( на основе арендной платы).

3. Определяется часть операционного дохода, относящаяся к зданию.

4. Определяется стоимость земли путем капитализации части дохода, относящейся к земле.

е) Капитализация земельной ренты (арендной платы) - характеризуется суммой средств, получаемых за право пользования земельным участком. Земельная арендная плата капитализируется в стоимость делением на коэффициент капитализации для земли.

Исходные данные для капитализации можно получить из сравнения продаж арендованной земли и размеров арендной платы.

3.2. Метод сравнения продаж

Метод сравнения продаж базируется на прямом сравнении оцениваемого объекта с другими объектами недвижимости, которые были проданы. Сущность данного метода заключается в определении такой рыночной цены, которую заплатит типичный покупатель за аналогичный по качеству и полезности объект.

Метод сравнения продаж широко применяется для объектов недвижимости, по которым имеется достаточное количество достоверной информации о недавних сделках купли-продажи.

Если такая недвижимость отсутствует на рынке продаж, то метод сравнения продаж не применим.

Каждая сопоставимая продажа сравнивается с оцениваемой недвижимостью. В цену сопоставимой продажи вносятся поправки, отражающие существенные различия между ними.

Как правило, выделяется девять основных элементов сравнения, которые должны анализироваться в обязательном порядке:

1. Права собственности на недвижимость;

2. Условия финансирования;

3. Условия продажи;

4. Состояние рынка;

5. Месторасположение;

6. Физические характеристики;

7. Экономические характеристики;

8. Использование;

9. Компоненты, не связанные с недвижимостью.

Последовательность применения метода сравнимых продаж может быть следующей:

1. Исследование рынка с целью получения информации о всех факторах, имеющих отношение к сравнимым объектам.

2. Выбор соответствующих единиц сравнения и проведение сравнительного анализа.

3. Сопоставление оцениваемого объекта с выбранными объектами - представителями с целью корректировки по указанным выше элементам сравнения.

4. Обоснование рыночной стоимости оцениваемого объекта.

К анализу следует принимать объекты конкурентоспособные с позиции типично информированного покупателя. Имеется в виду, что сделка продажи была честной, обе стороны имели необходимую информацию и поступали экономически целесообразно, условия финансирования были нормальными рыночными.

Следует также иметь в виду, что при корректировке продажных цен объектов сравнения все поправки должны выполняться от объекта сравнения к объекту оценки.

3.3. Метод капитализации дохода

Доходный метод представляет собой оценку стоимости исходя из предпосылки, что стоимость недвижимости непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые можно получить отданной недвижимости.

То есть, инвестор приобретает недвижимость сегодня в обмен на право получать в будущем доход от ее коммерческой эксплуатации (сдача в аренду) или от продажи.

Процедура оценки предусматривает следующие основные этапы:

1.Оценка потенциального валового дохода (ПВД) на основе текущих ставок аренды для сравнимых объектов.

2. Оценка потерь от неполного использования мощности (загрузки) объекта на основе анализа рынка.

3. Определение действительного валового дохода (ДВД) путем вычитания из потенциального валового дохода потерь от недоиспользования.

4. Определение эксплутационных издержек оцениваемой недвижимости на основе анализа фактических издержек по ее содержанию и типичных издержек сравнимых объектов.

5. Определение величины чистого операционного дохода (ЧОД) путем вычитания из действительного валового дохода (ДВД) эксплутационных издержек.

6. Определение текущей стоимости оцениваемого объекта.

Текущая стоимость оцениваемого объекта может быть определена двумя методами:

- прямой капитализации ;

- капитализации по норме отдачи (анализа дисконтированного денежного потока).

3.3.1. Метод прямой капитализации

Метод прямой капитализации предполагает перевод величины годового дохода в показатель стоимости собственности путем деления дохода на коэффициент капитализации, либо путем умножения годового дохода на коэффициент дохода (валовой рентный множитель).

При прямой капитализации могут быть использованы:

- потенциальный валовой доход (ПВД)

- чистый операционный доход (ЧОД)

- доход на собственный капитал

- доход на заемные средства

- доход от земли -доход от зданий.

Соответственно этим доходам используют и коэффициенты капитализации.

Для определения стоимости собственности применяется формула:

![]() (3),

(3),

где:

V - стоимость;

I - доход;

R - коэффициент капитализации.

Коэффициент капитализации может быть определен, используя следующие подходы:

- анализа сравнительных продаж ;

- анализа коэффициента валового дохода (метод валовой ренты);

- техники остатка;

- анализа коэффициента покрытия долга.

3.3.1.1. Метод анализа сравнительных продаж находит наибольшее применение при условии, что имеется полная и достоверная информация об объектах сравнимых продаж.

При этом способы оценки дохода и выбора объектов сравнения должны совпадать.

Как правило, для оценки коэффициента капитализации составляется следующая вспомогательная таблица:

|

Объекты сравнения |

Цена продажи долл. США |

Чистый операционный доход долл. США |

Коэффициент капитализации |

Валовой коэффициент |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

||||

|

2 |

||||

|

и т.д. |

||||

|

средневзвешенное значение |

||||

3.3.1.2. Метод валовой ренты (анализа коэффициента валового дохода) предусматривает оценку стоимости недвижимости на основе текущего ежегодного валового дохода (потенциального валового дохода и действительного валового дохода) от ее эксплуатации и коэффициента валовой ренты (валовой рентный множитель - ВРМ).

Следует отметить, что превращение потока дохода в стоимость путем умножения на коэффициент валового дохода (валовой ренты, ВРМ) есть не что иное, как капитализация этого дохода.

Поэтому, как и в методе сравнения продаж, анализируемые (сравниваемые) объекты должны быть сопоставимы по своим характеристикам, особенно по доходам и расходам.

Важно также иметь в виду, что под валовым доходом здесь понимается доход не только от аренды, но и от других источников.

В практике, как правило, используется годовой валовой рентный множитель, а если используется месячный, то это должно специально оговариваться.

Для определения коэффициента валового дохода (коэффициента валовой ренты, валового рентного множителя) составляется следующая таблица:

|

Объект сравнения |

Цена продажи долл. США |

Потенциальный валовой доход долл. США |

Коэффициент потенциал, валового дохода долл. США |

Действительный валовой доход долл. США |

Коэфф-т действительного валового дохода долл. США. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

|||||

|

2 и т.д. |

|||||

|

Выбранное значение |

|||||

|

Оцениваемый объект |

|||||

|

Стоимость объекта |

|||||

Недостатком метода валового дохода (валовой ренты, ВРМ) является то, что он не учитывает операционные расходы, возможные потери в сборе арендных платежей, а также различие в рисках вложения капитала по сравнимым объектам.

В то же время, метод валового дохода имеет преимущество в том, что его значение уже включает в себя различия в сопоставимых объектах, поэтому его не следует корректировать в зависимости от различия оцениваемого и сопоставимых объектов.

Использование валового рентного множителя позволяет оценщику быстро дать приблизительную оценку стоимости объекта недвижимости, а также спрогнозировать доходность того или иного вида недвижимости.

3.3.1.3. Метод техники остатка.

Сущность метода техники остатка заключается в капитализации дохода, относящегося к одной из инвестиционных составляющих , в то время, как стоимость других составляющих известна.

Для этого выполняется следующая последовательность действий :

- определить часть годового дохода, приходящегося на компоненту (долю) с известной стоимостью путем умножения этой стоимости на соответствующий коэффициент капитализации;

- определить сумму годового дохода, приходящегося на компоненту (долю) с неизвестной стоимостью путем вычитания из общей величины годового дохода суммы, приходящейся на известную компоненту (долю);

- определить стоимость неизвестной компоненты (доли) собственности путем деления приходящегося на нее дохода на соответствующий коэффициент капитализации;

- определить стоимость собственности путем сложения стоимости известной и полученной стоимости неизвестной компоненты (доли).

Этот метол применяется в первую очередь для физических компонентов (земля и здания), а также и для финансовых компонентов (собственный и заемный капитал).

3.3.1.4. Метод техники остатка для зданий и сооружений. Применение метода техники остатка для зданий исходит из предпосылки, что стоимость участка земли известна (или можно оценить достаточно точно). Должны быть известны также чистый операционный доход и коэффициенты капитализации для зданий и земли.

Для определения стоимости собственности методом техники остатка для зданий составляется следующая таблица:

|

Элементы |

Значение |

|

1 |

2 |

|

1. Стоимость земли |

|

|

2. Чистый операционный доход (ЧОД) |

|

|

3. Часть дохода, приходящаяся на землю (п. 1 + RЗМ) |

|

|

4. Остаточный доход, приходящийся на землю (п. 2 - п. 3). |

|

|

5. Стоимость здания (п. 4: RЗД) |

|

|

6. Стоимость недвижимости (п. 1 + п. 5) |

где:

RЗМ; RЗД - коэффициенты капитализации соответственно для земли и для зданий.

Применение метода техники остатка для земли аналогична методу техники остатка для зданий, но с разницей предпосылок, имея ввиду, что должна быть известна стоимость здания, а также чистый операционный доходи коэффициенты капитализации для зданий и земли.

3.3.1.5. Метод анализа коэффициента покрытия долга. Для определения общего коэффициента капитализации можно использовать коэффициент покрытия долга (RД), который определяется по формуле :

![]() , (4)

, (4)

где:

ЧОД - чистый операционный доход

ДS - годовой платеж по обслуживанию долга, который обеспечивает выплату процентов по кредиту и возврат остающейся суммы основного кредита. Полученный коэффициент покрытия долга (RД) учитывается при определении общего коэффициента капитализации (RО) по формуле:

RО = RД ´ RМ ´ М, (5)

где: М - доля заемного капитала

RМ - ипотечная постоянная (коэффициент капитализации для заемного капитала).

3.3.2. Метод капитализации по

норме отдачи

(метод анализа дисконтированного

денежного потока)

Метод капитализации по норме отдачи предполагает перевод будущих выгод в настоящую стоимость путем дисконтирования каждого денежного потока соответствующей нормой отдачи.

Перевод будущих выгод в настоящую стоимость может быть осуществлен также путем капитализации дохода коэффициентом капитализации.

Процесс дисконтирования называют также анализом дисконтированного денежного потока.

Важным моментом дисконтирования является выбор нормы дисконта, который проводится на основе изучения рынков капитала и анализа сравнительных продаж, а также ожиданий и желаний инвесторов.

Как отмечалось, при прямой капитализации значение общего коэффициента капитализации определяется из рыночных данных сравнимых продаж.

При капитализации по норме отдачи коэффициент капитализации определяется на базе приемлемой нормы отдачи и учитывает регулярность дохода, норму прибыли на капитал и срок возврата капитала.

Расчетная формула (Элдвуда) для капитализации по норме отдачи (без учета заемного финансирования), имеет следующий вид:

![]() ; (6)

; (6)

где: D - относительное изменение стоимости за n - периодов

RО - общая норма капитализации;

VО - общая норма отдачи;

![]() - коэффициент фонда возмещения.

- коэффициент фонда возмещения.

Капитализация по методу Инвуда предполагает, что доход поступает в виде простого постоянного аннуитета (поступления дохода) и дисконтируется одной нормой дисконта.

Важной предпосылкой является то, что величина аннуитета соответствует полному возврату начальных инвестиций и получению дохода на капитал в течение времени поступления аннуитета.

То есть коэффициент капитализации (RО) включает.

- норму процента для получения дохода на капитал;

- коэффициент фонда возмещения.

Формула для определения коэффициента капитализации по методу Инвуда следующая:

![]() ; (7)

; (7)

Особенностью метода Инвуда является то, что формирование фонда возмещения производится по норме, равной норме прибыли для инвестиций.

Метод Хоскольда отличается от метода Инвуда формированием фонда возмещения, который происходит не по норме прибыли на инвестиции, а по безрисковой ставке.

Основным обоснованием здесь является то, что реинвестирование может быть не таким прибыльным, как начальные инвестиции и поэтому повторному вложению денег присущ большой риск.

Основные этапы процедуры оценки методом капитализации по норме отдачи следующие:

1. Расчет периода владения для оцениваемой недвижимости.

2. Прогнозирование периодических денежных потоков до конца периода владения.

3. Расчет стоимости оцениваемого объекта на конец периода владения (стоимость реверсии).

4. Определение соответствующих норм дисконтирования для периодических потоков дохода и реверсии.

5. Расчет текущей стоимости периодических потоков и реверсии путем дисконтирования их с применением соответствующих норм дисконта.

6. Расчет окончательной стоимости путем суммирования всех текущих стоимостей доходов.

Информация для расчетов и результаты оцениваемых вариантов могут быть представлены в виде следующей таблицы:

|

Элементы |

Варианты |

|||

|

1 |

2 |

3 |

и т.д. |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Тип использования объекта |

||||

|

2. Период владения, лет |

||||

|

Аренда |

||||

|

3. Количество платежей за год |

||||

|

4. Платеж в конце (начале) периода |

||||

|

5. Норма дисконтирования, % |

||||

|

6. Текущая стоимость периодических потоков, долл. США |

||||

|

Возврат капитала |

||||

|

7. Доход от продажи, долл. США |

||||

|

8. Расходы по продаже, % |

||||

|

9.Чистый доход от продажи, долл. США |

||||

|

10. Норма дисконта для реверсии, % |

||||

|

11. Текущая стоимость реверсии, долл. США |

||||

|

12. Стоимость объекта недвижимости, долл. США. (п. 6 + п. 11) |

||||

4. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ

ОЦЕНКИ СТОИМОСТИ

4.1. Выводы и заключения

Результаты по традиционным методам, использованным для расчета рыночной стоимости объекта недвижимости представляются в виде следующей таблицы:

|

Методы |

Результаты |

|

1. Затратный метод |

|

|

2. Метод сравнительного анализа продаж |

|

|

3. Метод капитализации дохода |

|

|

3.1. Метод прямой капитализации |

|

|

3.2. Метод капитализации по норме отдачи (метод анализа дисконтированного денежного потока) |

В результате анализа полученных результатов по трем традиционным методам, их достоинств и недостатков, оценщики делают заключение (вывод) об окончательной рыночной стоимости объекта недвижимости.

5. ОЦЕНКА ТРАНСПОРТНЫХ СРЕДСТВ,

МАШИН И ОБОРУДОВАНИЯ

5.1. Общие положения.

5.1.1. Транспорт, машины и оборудование (в дальнейшем машины и оборудование) становятся объектом оценки в связи с установлением, изменением и прекращением вещных прав.

Транспорт, машины и оборудование относятся к основным средствам предприятия, их учет и отчетность о наличии и движении ведется в соответствии с действующей классификацией, установленной Госкомстатом РФ.

5.1.2. В практике оценки машин и оборудования наиболее распространены те же виды стоимости, что и для недвижимого имущества.

Выбор вида оцениваемой стоимости зависит от назначения оценки.

5.1.3. Предметом оценки машин и оборудования могут быть:

- функционально самостоятельные машины, агрегаты и установки;

- технологические комплексы, объединяющие несколько взаимосвязанных между собой технологических машин и вспомогательных устройств.

5.1.4. Основными этапами жизненного цикла, на котором могут находиться машины и оборудование, являются:

- подготовка к эксплуатации;

- период пребывания объектов в эксплуатации;

- период пребывания объектов в капитальном ремонте, реконструкции и т.д.;

- на консервации или запасе;

- выбытие из эксплуатации.

5.1.5. Машины и оборудование могут быть приобретены:

- новыми;

- подержанными;

- изготовленными собственными силами.

5.1.6. По направлению использования машины и оборудование подразделяются на:

- универсальные;

- специализированные, выпускаемые на базе универсальных;

- специальные, изготавливаемые только по индивидуальным заказам.

5.1.7. Функциональная и отраслевая классификация машин и оборудования принимаются по специальным классификаторам, в том числе: по Общероссийскому классификатору основных фондов ОК013-94, утвержденному Госкомстатом РФ и Госстандартом РФ.

5.1.8. На каждый объект оценки проводится идентификация - установление тождественности между тем. что записано в документе и тем, что реально имеется. То есть проводится проверка и приведение в соответствие с действительным состоянием основной исходной информации об объектах, представленных для оценки.

5.2. Износ машин и оборудования.

5.2.1. В оценке машин и оборудования существует три вида износа - физический, функциональный и внешний.

Физический износ связан со снижением работоспособности машин и оборудования в результате как естественного физического старения (в результате изнашивания в ходе эксплуатации), так и влияния внешних неблагоприятных факторов (воздействия физических процессов).

Функциональный (моральный) износ возникает из-за несоответствия современным требованиям, предъявленным к данному имуществу. Он обуславливается изменениями в дизайне, материалах или производственном процессе, приводящим к несоответствию мощности, избыточным эксплутационным затратам или недостатку полезности.

Внешний износ (экономическое устаревание) машин и оборудования сопровождается изменениями внешней экономической ситуации (возросшая конкуренция, изменение управленческих концепций, потеря рынков или рабочей силы, возросшие экологические требования, и т.д.

5.2.2. Физический и функциональный износ Подразделяются на устранимый и неустранимый.

Устранимый износ - это та часть общего износа, которая может быть устранена в результате ремонта или модернизации объекта. Через ремонт частично устраняется физический износ, а через модернизацию - частично и физический, и моральный (функциональный) износ.

Неустранимый износ - это та часть общего износа машин и оборудования, которая не поддается устранению в силу технической невозможности или экономической нецелесообразности.

5.2.3. Так как рыночная стоимость определяется с учетом износа очень важно обосновать методы его исчисления.

Коэффициенты физического износа машин и оборудования могут быть определены следующими методами:

- анализа прибыльности (доходности);

- анализа производительности (мощности);

- анализа физического состояния;

- анализа эффективного возраста;

- анализа методов исчисления износа по данным бухучета.

5.2.4. Сущность метода исчисления коэффициента физического износа машин и оборудования на основе анализа прибыльности заключается в снижении чистой прибыли по годам эксплуатации объекта по сравнению с прибылью, получаемой от использования объекта

![]() ; (8)

; (8)

где: ФИ - коэффициент физического износа ;

DД - изменение доходности ;

ДН; Дi - чистая прибыль, получаемая соответственно от новой и старой техники.

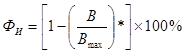

5.2.5. Метод анализа динамики производительности предполагает расчет коэффициента износа машин и оборудования (ФИ) на основе индекса изменения их производительности к моменту оценки, по сравнению с максимальной производительностью, которую имели машины и оборудование на дату их сдачи в эксплуатацию.

; (9)

; (9)

где: B; Bmax - производительность машин на момент оценки и на момент их сдачи в эксплуатацию;

* - экспонента, отражающая силу влияния производительности на стоимость объекта.

Для многих видов машин и оборудования показатель силы (степени) влияния находится в интервале 0,6 - 0,7.

5.2.6. Метод анализа физического состояния предполагает определение коэффициента износа на основе технической диагностики отдельных агрегатов, узлов и деталей машин и оборудования. Определив в каком виде ремонта они нуждаются, можно обосновать и степень износа. Для этих целей могут использоваться также имеющиеся шкалы экспертных оценок физического состояния машин и оборудования, (табл. 1)

Примерная шкала экспертных

оценок физического

состояния машин и оборудования.

|

Оценка состояния |

Характеристика физического состояния |

Коэффициент (степень) износа, % |

|

1. Новое |

Установленное, но не эксплуатирующееся оборудование |

0 - 3 |

|

2. Очень хорошее |

Оборудование, бывшее в недолгой эксплуатации и не требующее ремонта |

4 - 15 |

|

3. Удовлетворительное |

Оборудование, требующее ремонта отдельных узлов и деталей |

40 |

|

4. Плохое |

Оборудование, требующее капитального ремонта или замены базовых агрегатов |

80 - 95 |

|

5. Непригодное к эксплуатации (состояние металлолома) |

Оборудование использованное па 100 % их полезной жизни, ценность которого в стоимости металлолома или снятых деталей |

96 - 100 |

5.2.7. Метод анализа эффективного возраста (возраст/срок службы) базируется на соотношении эффективного возраста и нормативного срока службы машин и оборудования.

![]() ; (10)

; (10)

где: EA - эффективный (хронологический, фактический срок службы) возраст, лет;

RL - срок полезной (экономической, остающейся) жизни.

Эффективный возраст (EA) определяется как разница между продолжительностью экономической жизни (нормативным сроком службы) машин и оборудования (NL) и сроком полезной (экономической, остающейся) жизни (RL):

ЕА = NL - RL; (11)

Следует отметить, что метод анализа «возраст/срок службы» аккумулирует в себе все виды износа: физический, функционального устаревания и экономического устаревания объектов и иногда этот метод называется «накопленным износом».

5.2.8. Метод определения износа объекта по данным бухгалтерского учета базируется на данных начисления амортизации за эффективный (фактический) возраст и ее отношения к полной восстановительной стоимости машин и оборудования на дату оценки.

Амортизация представляет собой экономический механизм компенсации процесса износа машин и оборудования, восполняя утерю их стоимости и накапливая средства для воспроизводства основных фондов.

Этот метод не дает представления о реальной степени износа машин и оборудования, но он обладает таким достоинством как простота расчета и документальное подтверждение результатов.

5.2.9. Функциональное устаревание машин и оборудования определяется различиями, присущими самой конструкции, такими как: изменение производительности и других характеристик мощности, прогресс в развитии технологии, дизайн и др. Эти различия обычно выражаются в виде избыточных капитальных затрат и повышенных эксплутационных расходов, которые должны быть учтены на замещающем производстве.

При этом избыточные эксплутационные расходы должны дисконтироваться на период, либо равны остающемуся сроку экономической жизни объекта, либо равны прогнозируемому периоду, в течение которого недостатки не будут устранены.

5.2.10. Экономическое устаревание машин и оборудования характеризуется изменением внешних факторов, таких как: изменение в оптимальном использовании, законодательных нововведений, которые ограничивают или ухудшают права собственности на объект.

Эти факторы могут снижать желательность или полезность жизни машин и оборудования, поэтому должны учитываться при их оценке.

5.3. Методы оценки машин

и оборудования.

При оценке машин и оборудования применяются традиционные три метода:

- затратный;

- прямого сравнения (рыночный);

- доходный.

5.3.1. Затратный метод основывается на принципе полной стоимости воспроизводства или полной стоимости замещения.

Полная стоимость воспроизводства характеризуем собой текущую стоимость создания идентичной новой единицы машины или оборудования. На практике машины и оборудование редко воспроизводятся в виде точной копии. Даже самые современные машины и оборудование подвергаются усовершенствованиям в процессе производства. Но для целей оценки, если современные машины и оборудование находятся в производстве с таким же обозначением модели, можно допустить, что ее современная себестоимость является полной стоимостью воспроизводства.

Полная стоимость замещения представляет собой текущую стоимость сходной новой единицы машин н оборудования, которая максимально функционально эквивалентна оцениваемой машине или оборудованию.

Принцип замещения предполагает, что «осведомленный покупатель не заплатит за объект больше, чем стоимость приобретения одинаково желаемою «заместителя» на открытом рынке».*

____________

* - Оценивая машины и оборудование. Под редакцией Дж. Алис. - М., РОО, 1995.

Затратный подход характеризует собой нынешнюю стоимость за вычетом физического износа и всех видов устаревания.

Стоимость замещения определяемся на основе данных о количестве материалов и трудозатрат, качественно и количественно соответствующих современному уровню развития технического прогресса, для замещения полезности оцениваемого объекта.

Затратный метод в оценке машин и оборудования практически может быть реализован в 3-х подходах:

- анализ и актуализация имеющихся калькуляций;

- расчет себестоимости по укрупненным нормативам на материалы, комплектующие изделия и заработную плату основных рабочих.

- по документально подтвержденным рыночным ценам (или сборникам цен).

После определения полной текущей стоимости воспроизводства (или замещения) объекта, следует вычесть физический износ, функциональное устаревание и экономическое устаревание.

Указанные износ и виды устаревания машин н оборудования определяются по вышеприведенным подходам.

В результате получим обоснованную рыночную стоимость машин и оборудования затратным методом.

Последовательность определения рыночной стоимости машин и оборудования затратным методом приведена в таблице 2.

Рыночная стоимость

оцениваемых объектов затратным методом

|

№ |

Элементы |

Объекты оценки |

||

|

1 |

2 |

и т.д. |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Стоимость замещения, тыс. руб. |

|||

|

2. |

Физический износ: |

|||

|

- % |

||||

|

- тыс. руб. |

||||

|

3. |

Стоимость замещения за вычетом физического износа, тыс. руб. |

|||

|

4. |

Функциональное устаревание: |

|||

|

- % |

||||

|

- тыс. руб. |

||||

|

5. |

Стоимость замещения за вычетом функционального устаревания, тыс. руб. |

|||

|

6. |

Экономическое устаревание: |

|||

|

- % |

||||

|

- тыс. руб. |

||||

|

7. |

Стоимость замещения за вычетом экономического устаревания, тыс. руб. |

|||

|

8. |

Обоснованная рыночная стоимость, тыс. руб. |

|||

5.3.2. Метод прямого сравнения.

Для определения рыночной стоимости отдельных единиц машин и оборудования прямого сравнения используются следующие подходы:

- прямое сравнение;

- аналоговое сравнение;

- соотношения.

Прямое сравнение предполагает установление стоимости на основе прямого подбора идентичны объектов. Необходимые данные для сравнения принимаются с помощью каталогов на различные виды машин и оборудования. Необходимые корректировки, как правило, вводятся лишь на возраст и физическое состояние.

Аналоговое сравнение ориентирует определение стоимости на основе анализа подобных (но не идентичных) объектов с использованием основных параметров измерения полезности (производительность, мощность, расход топлива или электроэнергии) в качестве базы для сравнения.

Подход соотношения базируется на определении соотношения продажной цены и полной восстановительной стоимости аналогичных объектов на дату продажи. Если такое процентное соотношение в результате анализа установлено, то его вполне можно применить и к полной восстановительной стоимости оцениваемого объекта.

5.3.3. Доходный метод.

Доходный метод состоит в определении текущей стоимости будущих выгод (доходов) от владения машинами и оборудованием.

Этот метод, как правило, не применяется к отдельным единицам оборудования ввиду сложности или невозможности идентифицировать соответствующие отдельные потоки доходов. Доходный метод используется в большинстве случаев для оценки всего предприятия (бизнеса) или всей производственной установки, когда отдельные объекты теряют свою индивидуальность.

Каждый из методов имеет свои слабые и сильные стороны, и его применимость зависят от конкретных обстоятельств выполняемого задания по оценке.

Важно при этом обеспечить сопоставимость важнейших элементов сравнения, как: возраст объекта, техническое состояние, местоположение, комплектация, рыночные факторы, качество, количество, время продажи. Все эти элементы в той или иной степени оказывают влияние на результаты оценки объекта.

5.4. Выводы и заключение

Получив результат оценки машин и оборудования по каждому из методов или по некоторым из них, независимый оценщик делает окончательное заключение об обоснованной рыночной стоимости оцениваемых объектов.

6. СЕРТИФИКАТ РЫНОЧНОЙ

СТОИМОСТИ.

6.1. У лиц. подписавших отчет об оценке рыночной стоимости (оцениваемых) объектов не было личной заинтересованности или какой-либо предвзятости в подходе к оценке объектов или в отношении стороны, имеющей к нему отношение. Мы выступаем в качестве независимых оценщиков.

6.2. С учетом наилучшего использования наших знаний, мы удостоверяем, что изложенные в отчете факты, на основе которых проводился анализ, делались выводы и заключения, достоверны и не содержат ошибок.

6.3. Оценка произведена с учетом всех ограничительных условий и предпосылок, наложенных либо условиями исходной задачи, либо введенных нижеподписавшимися лицами самостоятельно.

6.4. Настоящая оценка произведена в соответствии и на условиях, определенных Кодексом Этики и Стандартов профессиональной практики оценщиков РОО, стандартов ГОСТ Р 51195.0.01-98 «Единая система оценки имущества. Основные положения»; ГОСТ Р 51195.0.02-98 «Единая система оценки имущества. Термины и определения», утвержденные постановлениями Госстандарта России от 18.08.98 г. № 327 и № 328.

6.5. Оцениваемые объекты были непосредственно осмотрены экспертами.

6.6. Гонорар за это исследование никоим образом не связан с величиной стоимости объектов, оцениваемых в настоящем отчете, или с какими бы то ни было иными причинами, как выполнение работы по настоящей оценке.

6.7. Обоснованная рыночная стоимость объекта признается действительной на дату оценки.

7. ПРИЛОЖЕНИЯ

Приложение 1

3. Описание основных фондов

3.1. Техническая характеристика основных фондов.

Таблица 1

|

Наименование объекта |

Дата ввода в эксплуатацию |

Норма амортизации, % |

Площадь, кв. м. |

Объем строительный, куб. м. |

Характеристика объекта |

|

|

1 |

2 |

4 |

5 |

6 |

7 |

|

|

1. |

фундамент - |

|||||

|

стены - |

||||||

|

перекрытия - |

||||||

|

кровля - |

||||||

|

полы - |

||||||

|

проемы - |

||||||

|

спец. работы - |

||||||

|

2. |

и т.д. |