|

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР |

ИНСТРУКЦИЯ

ПО ОПРЕДЕЛЕНИЮ

ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ

КАПИТАЛЬНЫХ

ВЛОЖЕНИЙ

В СТРОИТЕЛЬСТВЕ

СН 423-71

Утверждена

постановлением Государственного

комитета

Совета Министров СССР

по делам строительства

от 31 мая 1971 г.

2-е издание

|

|

МОСКВА СТРОЙИЗДАТ 1979 |

Инструкция разработана в соответствии с «Типовой методикой определения экономической эффективности капитальных вложений», утвержденной постановлением Госплана СССР, Госстроя СССР и президиума Академии наук СССР от 8 сентября 1969 г. № 40/100/33.

Инструкция согласована с Госпланом СССР и с Госкомтрудом.

Инструкция разработана НИИЭС Госстроя СССР совместно с ВНИИСТ Миннефтегазстроя, НИИЖБ и ЦНИИОМТП Госстроя СССР, ЦНИИЭП инженерного оборудования Госгражданстроя, НИИСП Госстроя УССР, ЦНИИС и Союздорнии Минтрансстроя, ВНИИМонтажспецстроем Минмонтажспецстроя СССР и МИУ им. С. Орджоникидзе Министерства высшего и среднего специального образования СССР.

Во втором издании редакция Инструкции уточнена в связи с утверждением «Инструкции по определению экономической эффективности использования в строительстве новой техники, изобретений и рационализаторских предложений» СН 509-78.

Редакторы - инж. В.Д. Яковлев (Госстрой СССР), канд. экон. наук В.Г. Киевский, З.Б. Циммерман (НИИЭС).

|

Государственный комитет СССР по делам

строительства |

Строительные нормы |

СН 423-71 |

|

Инструкция |

Взамен |

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Инструкция устанавливает методы расчетов экономической эффективности капитальных вложений и производственных фондов, а также методы определения и сравнения экономической эффективности технических мероприятий в отрасли «Строительство».

1.2. Инструкция предназначается для расчетов и обоснований экономической эффективности при:

разработке планов капитальных вложений и анализе их выполнения;

анализе использования производственных фондов;

сравнении и выборе вариантов объемно-планировочных и конструктивных решений, не обладающих признаками новой техники;

разработке и анализе организационно-технических мероприятий по совершенствованию производства в строительно-монтажных организациях.

1.3. В Инструкции содержатся правила и методы определения экономической эффективности, обязательные для применения в отрасли «Строительство» 1 и в органах управления строительством.

_____________

1 Перечень предприятий и организаций, относящихся к отрасли «Строительство», установлен в «Методических указаниях к составлению Государственного плана развития народного хозяйства СССР». «Экономика», 1969.

Настоящая Инструкция не распространяется на расчеты экономической эффективности капитальных вложений в производство строительных конструкций и деталей.

|

Внесена |

Утверждена |

Срок |

1.4. Методы определения экономической эффективности в строительстве основываются на общем критерии экономической эффективности по народному хозяйству - приросте национального дохода (в сопоставимых ценах) по отношению к вызвавшим этот прирост капитальным вложениям.

Для проведения экономических расчетов применяется система показателей, которые соответствуют указанному критерию и обеспечивают соизмерение эффекта и затрат.

При осуществлении расчетов экономической эффективности необходимо, чтобы принятое решение было не только наиболее эффективным в отрасли «Строительство», но и способствовало повышению эффективности всего народного хозяйства. С этой целью расчеты эффективности должны учитывать эффект как в отрасли «Строительство», так и в сфере эксплуатации строительных объектов.

Типовые примеры расчетов даны в прил. 3. Министерства и ведомства в соответствии с положениями настоящей Инструкции при необходимости могут разрабатывать примеры расчетов экономической эффективности капитальных вложений, учитывающие особенности соответствующей подотрасли (вида) строительства. Эти примеры следует согласовывать с НИИЭС Госстроя СССР.

1.5. При расчетах и анализе эффективности капитальных вложений в производственные базы технической эксплуатации строительных машин и автотранспорта и в базы материально-технического снабжения строительных организаций разрыв во времени (лаг) между осуществлением капитальных вложений и получением эффекта определяется в зависимости от нормативной, плановой или фактической продолжительности строительства и продолжительности освоения объектов. При расчетах по отрасли в целом средний лаг по указанным направлениям капитальных вложений принимается в размере одного года. Учет лага при оценке эффективности капитальных вложений на приобретение строительных машин и оборудования, инструмента и инвентаря, в объекты сборно-разборного, контейнерного и передвижного типа, как правило, не требуется.

1.6. В расчетах применяются два метода определения экономической эффективности: общей (абсолютной) и сравнительной.

Общая экономическая эффективность измеряется отношением эффекта ко всей сумме капитальных вложений или стоимости производственных фондов, сравнительная характеризует, насколько один вариант капитальных вложений эффективнее другого.

1.7. При определении экономической эффективности капитальных вложений, связанных с решением перспективных задач развития отрасли, внедрением крупных научных открытий и изобретений, новых видов современной техники, освоением новых экономических районов и т.д., оценка и обоснование экономической эффективности должны производиться с учетом изменения технико-экономических показателей, в частности нормативов эффективности и цен.

2. РАСЧЕТЫ ОБЩЕЙ (АБСОЛЮТНОЙ) ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

2.1. Расчеты общей экономической эффективности производятся по отрасли «Строительство» в целом, министерствам, ведомствам и отдельным строительно-монтажным организациям на всех стадиях разработки перспективных, пятилетних и годовых планов, долгосрочных прогнозов, при анализе выполнения планов капитальных вложений и обосновании технико-экономических проблем, включая определение эффективности организационно-технических и хозяйственных мероприятий, осуществляемых за счет фонда развития производства и кредита банка.

В расчетах определяются общие величины экономического эффекта: чистая продукция, создаваемая в отрасли, а также прибыль, реализуемая строительными министерствами, ведомствами и отдельными строительно-монтажными организациями.

Общая экономическая эффективность определяется отношением эффекта к капитальным вложениям на создание (увеличение) основных производственных фондов или к сумме затрат на создание (увеличение) основных производственных фондов и формирование (пополнение) оборотных средств (или с учетом уменьшения их размера).

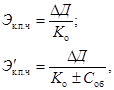

2.2. Экономическая эффективность капитальных вложений по строительству в целом определяется отношением годового прироста чистой продукции (в сопоставимых ценах), произведенной в строительстве, к вызвавшим его вложениям:

(1)

(1)

где Эк.п.ч и Э¢к.п.ч - коэффициенты общей (абсолютной) экономической эффективности капитальных вложений по приросту чистой продукции;

ΔД - прирост чистой продукции в сопоставимых ценах 1;

Kо - капитальные вложения в основные производственные фонды;

± Соб - вложения в оборотные средства (или уменьшение этих средств) 2.

_____________

1 Порядок определения основных показателей, используемых в расчетах экономической эффективности, изложен в прил. 1.

2 В составе оборотных средств по строительству в целом следует учитывать изменение незавершенного строительства по строительно-монтажным работам.

В целях увязки с расчетами экономической эффективности по министерствам и ведомствам коэффициенты общей, экономической эффективности капитальных вложений по отрасли в целом следует определять также по приросту прибыли (в порядке, изложенном в п. 2.3).

2.3. Экономическая эффективность капитальных вложений по министерствам, ведомствам и отдельным строительным организациям определяется отношением прироста прибыли к вызвавшим его вложениям:

(2)

(2)

где Эк.п.п и Э'к.п.п - коэффициенты общей экономической эффективности капитальных вложений по приросту прибыли;

ΔП - прирост прибыли в сопоставимых ценах.

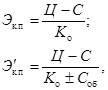

2.4. Экономическая эффективность капитальных вложений по отдельным мероприятиям и технико-экономическим проблемам определяется отношением прибыли к вложениям, связанным с получением этой прибыли:

(3)

(3)

где Эк.п и Э'к.п - коэффициенты общей экономической эффективности капитальных вложений по прибыли;

Ц - сметная стоимость строительно-монтажных работ;

С - себестоимость строительно-монтажных работ.

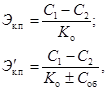

2.5. Если нельзя определить влияние данного мероприятия на сметную стоимость строительной продукции (в связи с принятой системой расчетов за строительно-монтажные работы), а также на прибыль, то экономическая эффективность рассчитывается как отношение разности себестоимости строительно-монтажных работ до и после осуществления мероприятия к соответствующим вложениям средств:

(4)

(4)

где Эк.с и Э'к.с - коэффициенты общей экономической эффективности капитальных вложений по снижению себестоимости;

С1 и С2 - себестоимость строительно-монтажных работ до и после внедрения мероприятия.

2.6. В расчетах абсолютной экономической эффективности определяются также сроки окупаемости капитальных вложений на основе соотношения капитальных вложений и прибыли (снижения себестоимости):

![]() (5)

(5)

где Тк.п.п - срок окупаемости по приросту прибыли;

![]() (6)

(6)

где Тк.п - срок окупаемости по прибыли;

![]() (7)

(7)

где Тк.с - срок окупаемости по снижению себестоимости.

Аналогично определяются сроки окупаемости всех единовременных затрат, представляющих собой сумму капитальных вложений и затрат на формирование (пополнение) оборотных средств.

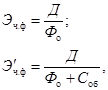

2.7. Экономическая эффективность использования действующих производственных фондов по строительству в целом определяется отношением годового объема чистой продукции (в сопоставимых ценах), произведенной в строительстве, к среднегодовой стоимости соответствующих производственных фондов:

(8)

(8)

где Эч.ф и Э'ч.ф - коэффициенты общей экономической эффективности использования действующих производственных фондов по чистой продукции;

Д - объем чистой продукции строительства за год;

Фо - среднегодовая стоимость основных производственных фондов;

Соб - среднегодовой размер оборотных средств (см. сноску 2 на с. 6).

В целях увязки с расчетами экономической эффективности по министерствам и ведомствам коэффициент экономической эффективности использования действующих производственных фондов по отрасли в целом следует определять также по прибыли (в порядке, изложенном в п. 2.8).

2.8. Экономическая эффективность использования действующих производственных фондов по министерствам, ведомствам и строительно-монтажным организациям определяется отношением годовой прибыли к среднегодовой стоимости соответствующих производственных фондов:

(9)

(9)

где Эр.ф и Э'р.ф - коэффициенты общей экономической эффективности использования действующих производственных фондов по прибыли;

П - прибыль за год.

2.9. Показатели общей экономической эффективности, складывающиеся при разработке проектов планов капитальных вложений, следует сравнивать с плановыми нормативами и соответствующими данными за прошлый период, а также с показателями эффективности капитальных вложений в передовых строительно-монтажных организациях. При этом капитальные вложения в соответствующие мероприятия считаются эффективными, если полученные коэффициенты общей эффективности не ниже плановых нормативов, а также аналогичных сопоставимых показателей за предшествующий плановый период.

Прибыль 1, получаемая строительными организациями в результате осуществления мероприятий, должна быть не ниже уровня, обеспечивающего внесение соответствующей платы за фонды, оплату процентов за банковский кредит и другие платежи, а также образование фондов экономического стимулирования.

_____________

1 См. прил. 1.

2.10. Если планируемые в строительстве мероприятия связаны с потребностью в капитальных вложениях для сопряженных отраслей, то при расчетах экономической эффективности следует учитывать помимо прямых капитальных вложений сопряженные вложения в смежные отрасли промышленности и транспорт. В этих случаях учитывается также весь эффект, образуемый в сопряженных отраслях.

Сопряженные капитальные вложения для обеспечения оборотными производственными фондами (производство материалов, конструкций и изделий), а также для обеспечения основными производственными фондами строительства (производство машин и др.) принимаются, как правило, по первому концентру сопряжения.

К числу сопряженных со строительством отраслей, подлежащих учету, относятся промышленность строительных материалов, промышленность строительных конструкций и деталей, черная металлургия, химическая промышленность, лесная и деревообрабатывающая промышленность, энергетика, строительно-дорожное и тракторное машиностроение.

Сопряженные капитальные вложения для обеспечения строительства оборотными производственными фондами определяются из выражения

![]()

где Aоi - годовая потребность в i-том элементе оборотных производственных фондов в натуральном или стоимостном выражении;

Koi - удельные капитальные вложения в сопряженной отрасли по i-му элементу оборотных производственных фондов;

m - количество элементов оборотных производственных фондов.

Сопряженные капитальные вложения для обеспечения строительства основными производственными фондами рассчитываются аналогичным образом, но принимаются в доле, относящейся к рассматриваемым фондам.

2.11. При определении общей экономической эффективности капитальных вложений и производственных фондов следует производить комплексный анализ факторов, влияющих на изменение показателей эффективности. К числу этих факторов относятся:

трудоемкость строительно-монтажных работ, измеряемая количеством рабочего времени, затраченным на единицу строительной продукции, или соответственно обратная величина - производительность труда;

материалоемкость строительства, измеряемая долей (в процентах) затрат на материалы, конструкции и детали в сметной стоимости строительно-монтажных работ;

фондоотдача, измеряемая отношением объема строительно-монтажных работ к среднегодовой стоимости основных производственных фондов и оборотных средств;

продолжительность строительства;

доля заработной платы в себестоимости строительно-монтажных работ.

3. РАСЧЕТЫ СРАВНИТЕЛЬНОЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

3.1. Расчеты сравнительной экономической эффективности производятся при сопоставлении вариантов хозяйственных и технических решений, развития и размещения строительных организаций, выборе взаимозаменяемых строительных материалов, конструкций и машин и т.п.

Эти расчеты осуществляются по минимуму приведенных затрат, которые представляют собой сумму текущих издержек и единовременных затрат, приведенных к годовой размерности в соответствии с установленным нормативным коэффициентом эффективности

Ci + EнKi = min 1, (10)

где Ci - текущие издержки (себестоимость строительно-монтажных работ или эксплуатационные расходы) по сравниваемым вариантам;

Ki - единовременные затраты (капитальные вложения или стоимость производственных фондов) по сравниваемым вариантам;

Ен - нормативный коэффициент эффективности капитальных вложений.

_____________

1 Приведенные затраты могут быть исчислены также по формуле

Ki + TнCi = min, (11)

где Тн - нормативный срок окупаемости капитальных вложений (величина, обратная Ен).

Показатели Ci и Ki могут применяться как в полной сумме капитальных вложений и себестоимости годового объема работ, так и в виде удельных величин.

В соответствии с формулами (10) и (11) более эффективным признается вариант, по которому приведенные затраты будут меньшими.

Расчет сравнительной экономической эффективности вариантов хозяйственных и технических решений на стадии внедрения должен быть дополнен определением общей экономической эффективности. Вариант, отобранный по минимуму приведенных затрат, принимается к внедрению в отдельных хозрасчетных организациях, если он удовлетворяет требованиям, изложенным в п. 2.9.

3.2. Нормативный коэффициент устанавливается в размере 0,12, кроме районов Крайнего Севера и приравненных к ним местностей. Для этих районов нормативный коэффициент эффективности устанавливается в размере 0,08. Этот норматив является нижним пределом экономической эффективности капитальных вложений в основные производственные фонды и вложений в оборотные средства.

3.3. Сравниваемые варианты хозяйственных и технических решений должны быть приведены в сопоставимый вид по:

кругу включаемых в расчет организаций и сопряженных отраслей производства;

времени затрат и получения эффекта;

долговечности и другим показателям качества продукции;

кругу затрат, входящих в объем капитальных вложений;

методам исчисления стоимостных показателей;

области применения техники и другим признакам.

При сравнении вариантов с разными объемами строительно-монтажных работ производится корректировка показателей капитальных вложений и себестоимости по варианту с меньшим объемом до уровня с большим объемом строительно-монтажных работ.

3.4. При сравнении вариантов капитальных вложений, если они различаются продолжительностью строительства, распределением капитальных вложений по периодам строительства или возможностью его осуществления очередями без ущерба для выполнения производственных заданий, производится расчет влияния разновременности капитальных вложений на их эффективность.

Если по сравниваемым вариантам капитальные вложения осуществляются в разные сроки или текущие затраты изменяются во времени, то сравнение вариантов следует производить приведением затрат более поздних лет к базисному году по формуле

![]() (12)

(12)

где Kп.р - затраты, приведенные к базисному году;

Ki - затраты в i-том году;

1:(1 + Eн.п)t - коэффициент приведения затрат будущих лет к началу базисного года 1;

t - период времени приведения в годах 2;

Eн.п - норматив для приведения разновременных затрат.

_____________

1 Коэффициенты для приведения затрат будущих лет к началу базисного года даны в прил. 2.

2 Период времени приведения принимается равным разности между годом t и базисным годом, к которому производится приведение затрат. При этом затраты базисного года строительства приведению не подлежат.

Норматив для приведения разновременных затрат установлен «Типовой методикой определения экономической эффективности капитальных вложений» в размере 0,08.

Приведение разновременных затрат используется только в расчетах экономической эффективности и не может служить основанием для изменения сметной стоимости строительства.

3.5. Если сравниваемые варианты различаются продолжительностью строительства и сроками ввода в действие объектов 1 производственного назначения, то определяется единовременный эффект в сфере эксплуатации от функционирования объектов за период досрочного ввода. Величина эффекта, реализуемого в соответствующей отрасли и рассчитываемого по дополнительной прибыли, получаемой за период досрочного ввода объекта, определяется по формуле

Эв = Пр(Т1 - Т2), (13)

где Эв - единовременный эффект, получаемый от ускорения ввода в действие;

Пр - среднегодовая прибыль за период досрочного ввода в действие;

Т1 и Т2 - продолжительность строительства по сравниваемым вариантам в годах.

При укрупненных расчетах и в случае отсутствия данных, необходимых для расчета прибыли, допускается определение экономического эффекта от ускорения ввода в действие выпускающего продукцию производственного объекта по формуле

Эв = Е'нФ(Т1 - Т2), (13а)

где Е'н - нормативный коэффициент эффективности капитальных вложений для отрасли, к которой относится объект, введенный в эксплуатацию;

Ф - стоимость производственных фондов, досрочно введенных в действие.

Условием реализации эффекта от досрочного ввода являются более раннее освоение производственной мощности предприятия и возможность использования продукции в данное время в соответствующих отраслях.

_____________

1 Объектом строительства является каждое отдельно стоящее здание или сооружение (со всеми относящимися к нему оборудованием, инвентарем, галереями, эстакадами, подводящими сетями водопровода, канализации, газификации, теплофикации, электроосвещения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должна быть составлена отдельная смета.

3.6. Если сокращение продолжительности строительства приводит к высвобождению основных производственных фондов, занятых на сооружении объектов, а также к сокращению оборотных средств, включая затраты на незавершенное строительство, то дополнительный единовременный экономический эффект определяется по формуле

где K1 и K2 - средний за период строительства размер основных производственных фондов и оборотных средств, включая затраты на незавершенное строительство, отражаемые на балансе строительных организаций, по сравниваемым вариантам.

3.7. Если сокращение продолжительности строительства по сравнению с установленными нормами, плановыми или фактическими сроками связано с дополнительными затратами, эффект, исчисленный по формулам (13), (13а) и (14), следует уменьшить на сумму указанных единовременных затрат.

3.8. При сокращении продолжительности строительства следует учитывать эффект, получаемый от снижения условно-постоянных накладных расходов 1. Условием реализации этого эффекта в отдельных строительных организациях является повышение интенсивности их производственной деятельности в течение рассматриваемого периода.

_____________

1 См. прил. 1

Если сокращается время выполнения отдельных видов работ на объекте, то снижение условно-постоянных накладных расходов принимается в расчет при условии, что соответственно возрос в течение рассматриваемого периода объем выполняемых работ данного вида или это способствовало увеличению объемов других видов работ.

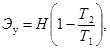

Экономический эффект от сокращения продолжительности строительства данного объекта (этапа работ) определяется по формуле

(15)

(15)

где Эу - экономический эффект, вызванный снижением условно-постоянных накладных расходов;

H - условно-постоянные накладные расходы по варианту с продолжительностью строительства T1;

T1 и Т2 - продолжительность строительства по сравниваемым вариантам (соответственно большая и меньшая продолжительность строительства), относящаяся к рассматриваемым работам.

Если при сооружении объекта сокращено время выполнения отдельных видов работ или этапов, что способствовало сокращению продолжительности строительства объекта в целом, то эффект, относящийся к организациям, выполнявшим эти виды работ, определяется исходя из доли стоимости указанных работ или этапов в общей стоимости строительства объекта.

4. ОПРЕДЕЛЕНИЕ ОБЩЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПО ОСНОВНЫМ НАПРАВЛЕНИЯМ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

4.1. Экономическая эффективность капитальных вложений на приобретение строительных машин и оборудования определяется сопоставлением прибыли, получаемой при выполнении строительно-монтажных работ с применением указанных машин и оборудования, с капитальными вложениями в соответствующие основные производственные фонды 1.

_____________

1 Указанный метод оценки не применяется, если капитальные вложения направляются на улучшение условий труда. Это положение распространяется также на пп. 4.2, 4.3, 4.4 и 4.5.

При расчетах экономической эффективности определяются также сроки окупаемости общих объемов капитальных вложений и прибыли. Это положение распространяется на пп. 4.2, 4.3, 4.4 и 4.5.

В целях анализа можно определить отношение соответствующего прироста прибыли, получаемого при выполнении строительно-монтажных работ, к капитальным вложениям, направляемым на увеличение мощности парка машин и на вытеснение средствами механизации ручного труда.

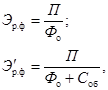

Расчет ведется по формуле

![]() (16)

(16)

где Э1 - коэффициент общей экономической эффективности капитальных вложений на приобретение строительных машин и оборудования;

Цм - сметная стоимость годового объема работ, выполняемого при помощи данных машин и оборудования;

См - себестоимость того же годового объема работ;

Kм - капитальные вложения на приобретение строительных машин и оборудования.

Если в результате осуществления данного мероприятия имеет место ускорение ввода в действие объектов производственного назначения или сокращается продолжительность строительства, то соответственно применяются формулы (13), (13а), (14) и (15). Это положение распространяется также на пп. 4.2, 4.3, 4.4 и 4.5.

4.2. Экономическая эффективность капитальных вложений на приобретение транспортных средств определяется сопоставлением прибыли, получаемой от эксплуатации транспортных средств, с капитальными вложениями в эти средства (см. сноску на с. 15).

Расчет ведется по формуле

![]() (17)

(17)

где Э2 - коэффициент общей экономической эффективности капитальных вложений на приобретение транспортных средств;

Цт - стоимость годового объема работ транспорта по тарифам или сметным расчетам, включая прибыль;

Ст - себестоимость годового объема работ транспорта;

Kтр - капитальные вложения на приобретение транспортных средств.

4.3. Экономическая эффективность капитальных вложений в производственные базы технической эксплуатации строительных машин и автотранспорта определяется соизмерением прибыли от эксплуатации этих баз и капитальных вложений на их создание.

Расчет ведется по формуле

![]() (18)

(18)

где Э3 - коэффициент общей экономической эффективности капитальных вложений в производственные базы технической эксплуатации строительных машин и автотранспорта;

Цб - стоимость услуг производственных баз по проектным расчетам за год (включая прибыль);

Сб - себестоимость обслуживания на производственных базах за год;

Kб - капитальные вложения на создание производственных баз.

Кроме того, учитывается дополнительная экономия, получаемая при эксплуатации строительных машин и автотранспорта.

4.4. Экономическая эффективность капитальных вложений в базы материально-технического снабжения строительных организаций определяется соизмерением прибыли от эксплуатации этих баз и капитальных вложений в их создание.

Расчет ведется по формуле

![]() (19)

(19)

где Э4 - коэффициент общей экономической эффективности капитальных вложений в базы материально-технического снабжения;

Цс - стоимость услуг баз материально-технического снабжения по проектным расчетам за год;

Сc - себестоимость обслуживания на базах материально-технического снабжения за год;

Kc - капитальные вложения на создание баз материально-технического снабжения.

Кроме того, учитывается дополнительная экономия, получаемая при выполнении строительно-монтажных работ благодаря функционированию баз.

4.5. Экономическая эффективность капитальных вложений в объекты сборно-разборного, контейнерного и передвижного типа, а также на приобретение инструмента и инвентаря, зачисляемых в основные фонды, определяется соизмерением экономии от снижения себестоимости строительно-монтажных работ, получаемой в результате их применения, с соответствующими капитальными вложениями.

Расчет ведется по формуле

![]() (20)

(20)

где Э5 - коэффициент общей экономической эффективности капитальных вложений в объекты сборно-разборного, контейнерного и передвижного типа, на приобретение инструмента и инвентаря;

Св - годовая себестоимость строительно-монтажных работ при использовании заменяемых объектов;

Си - годовая себестоимость строительно-монтажных работ при использовании новых объектов;

Kи - капитальные вложения в указанные объекты (инструмент и инвентарь).

4.6. Если капитальные вложения на приобретение новых основных производственных фондов связаны с ликвидацией действующих производственных фондов, то при расчете экономической эффективности к этим капитальным вложениям добавляется величина

(Фв - Ам - Фр),

где Фв - восстановительная стоимость ликвидируемых основных фондов;

Ам - начисленная амортизация на полное восстановление по этим фондам;

Фр - сумма, полученная от реализации ликвидируемых основных фондов.

Указанный порядок определения капитальных вложений, связанных с ликвидацией производственных фондов, применяется при расчетах как общей, так и сравнительной экономической эффективности.

4.7. Определение экономической эффективности реконструкции и расширения предприятий и хозяйств строительства производится по формуле

![]() (21)

(21)

где Эр - коэффициент экономической эффективности затрат на реконструкцию (расширение);

Ц1 и Ц2 - годовой объем производства продукции (работ) в оптовых (сметных) ценах до и после реконструкции (расширения);

С1 и С2 - годовая себестоимость продукции (работ) до и после реконструкции (расширения);

Kр - капитальные вложения на реконструкцию (расширение).

Если в результате реконструкции существенно увеличивается мощность предприятия, то производится дополнительное сравнение показателей по вариантам реконструкции с вариантами строительства нового предприятия, сопоставимого по мощности и ассортименту продукции.

4.8. При осуществлении реконструкции и расширении предприятия в более короткие сроки по сравнению с продолжительностью нового строительства следует учитывать эффект от ускорения ввода в эксплуатацию новых мощностей.

Если реконструкция связана с временной остановкой предприятия на определенный срок или с увеличением текущих затрат в период реконструкции, то рассчитанный эффект следует уменьшить на величину недополученной прибыли.

ПРИЛОЖЕНИЕ 1

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ, ИСПОЛЬЗУЕМЫХ В РАСЧЕТАХ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

1. Чистая продукция

Чистая продукция строительства исчисляется как разность между валовой продукцией, создаваемой в отрасли, и материальными затратами.

В соответствии с «Методическими указаниями к составлению государственного плана развития народного хозяйства СССР» валовая продукция строительства включает в себя стоимость работ по новому строительству, расширению и реконструкции действующих предприятий, а также по капитальному ремонту зданий и сооружений.

Расчет валовой и чистой продукции производится по строительству государственных и кооперативных (без колхозов) предприятий и организаций, находящихся на территории союзной республики, строительству в сельскохозяйственных и рыболовецких колхозах, строительству, осуществляемому межколхозными организациями, по индивидуальному строительству.

Валовая продукция строительства государственных и кооперативных предприятий и организаций включает в себя:

а) стоимость строительно-монтажных работ;

б) стоимость геологоразведочных и буровых работ эксплуатационного и разведочного бурения, осуществляемых за счет ассигнований па капитальное строительство (связанных с определенным объектом);

в) стоимость проектно-изыскательских работ, выполняемых за счет капитальных вложений (связанных с определенным объектом);

г) стоимость капитального ремонта зданий и сооружений;

д) сумму компенсации, выплачиваемой в связи с изменением оптовых цен и введением новых условий оплаты труда в строительстве;

е) прочие расходы.

К материальным производственным затратам по строительству государственных и кооперативных предприятий и организаций относятся стоимость израсходованных на строительство основных и вспомогательных материалов, электроэнергии, пара, воды, получаемых со стороны; стоимость транспортных услуг со стороны; амортизация строительных машин и механизмов; стоимость материалов, израсходованных транспортными хозяйствами стройки на работы, выполненные ими для стройки (стоимость материалов, израсходованных на текущий ремонт основных фондов строительства); стоимость материалов, израсходованных в процессе эксплуатации основных фондов, включая топливо, электроэнергию, пар, обтирочные и смазочные материалы; износ малоценного инвентаря и инструмента; амортизация и текущий ремонт противопожарного инвентаря и оборудования и стоимость других материальных затрат.

2. Себестоимость строительно-монтажных работ

Прямые затраты

Для определения прямых затрат по заменяемой технике используются производственные калькуляции, составленные исходя из условий работ в данной строительной организации до внедрения новой техники, или при наличии соответствующего учета - фактические показатели, если они ниже затрат, рассчитанных по производственной калькуляции. При расчетах могут применяться единичные расценки, привязанные к местным условиям строительства, а по объекту в целом или этапу работ - его сметная стоимость (за вычетом фактически достигнутого в соответствующей организации до внедрения новой техники среднего процента снижения себестоимости против сметной стоимости).

Для определения прямых затрат по новой технике используются:

при предварительных расчетах - производственные калькуляции, составленные с учетом ожидаемого внедрения новой техники;

при уточненных расчетах - разрабатываемые после окончания внедрения производственные калькуляции, основанные на фактических результатах внедрения.

Производственные калькуляции по отдельным статьям прямых затрат составляются в следующем порядке:

а) основная заработная плата рабочих определяется по Единым нормам и расценкам на строительные работы с учетом территориального коэффициента, действующего в строительной организации. При отсутствии необходимых данных в Единых нормах и расценках разрешается пользоваться местными нормами, утвержденными в установленном порядке. Если по новому мероприятию нет утвержденных норм, то допускается использование расчетных норм, разработанных применительно к данному мероприятию;

б) затраты на материалы, детали, полуфабрикаты и конструкции определяются на основе производственных норм их расхода и планово-расчетных цен.

Планово-расчетные цены на материалы и конструкции калькулируются франко-приобъектный склад в соответствии с действующими Указаниями о порядке составления и применения планово-расчетных цен на материалы, продукцию и услуги в строительстве.

Они включают в себя отпускную цену промышленности, наценки сбытовых и снабженческих организаций, транспортные расходы, погрузочно-разгрузочные расходы, затраты на тару и реквизит, заготовительно-складские расходы.

Отпускные цены промышленности принимаются по прейскурантам оптовых цен на соответствующие строительные материалы и конструкции. При отсутствии утвержденных цен на новые материалы и конструкции, а также на машины и оборудование расчеты эффективности могут производиться на основе приведенных затрат на их производство.

Транспортные расходы включают в себя оплату железнодорожного, водного и автомобильного транспорта до приобъектного склада, и величина их зависит от вида франко. Ставки провозной платы на 1 т груза по железной дороге принимаются на основе тарифных схем, норм загрузки вагонов и расстояний перевозок. Затраты на автомобильные перевозки устанавливаются на основе действующих тарифов на перевозку грузов автомобильным транспортом.

В состав расходов на погрузочно-разгрузочные работы входят стоимость работы машин, занятых на погрузке и выгрузке, а также заработная плата рабочих при погрузочно-разгрузочных работах. Стоимость погрузочно-разгрузочных работ принимается по тарифам на железнодорожные и автомобильные перевозки, а при ручных работах калькулируется на основании ЕНиР.

Затраты на тару, упаковку и реквизит, если они не учтены в отпускных ценах, можно определять по Ценнику № 3 сметных цен на перевозку грузов для строительства.

Заготовительно-складские расходы принимаются на основе соответствующих смет. Допускается также использование норм заготовительно-складских расходов;

в) расходы по эксплуатации строительных машин и автотранспорта определяются на основе производственных нормативов количества машино-часов работы отдельных машин и автотранспортных средств, а также установленных ставок арендной платы, планово-расчетных цен на эксплуатацию машин и действующих тарифов на автоперевозки. В случае отсутствия планово-расчетных цен расчеты производятся по установленным ставкам арендной платы. Расходы по эксплуатации стационарных машин и оборудования определяются на основе производственных калькуляций;

г) прочие прямые затраты включают расходы по перемещению грунта и вывозке его с территории строительства, а также по перевозке строительных материалов, деталей, конструкций и оборудования автомобильным транспортом в пределах рабочей зоны от приобъектного склада до места укладки и определяются на основе действующих производственных нормативов и тарифов.

Накладные расходы

Экономия накладных расходов по строительным и монтажным работам определяется на основе расчетов по статьям затрат или расчетов по факторам, от которых зависит величина накладных расходов (сокращение продолжительности строительства, уменьшение затрат на основную заработную плату рабочих, снижение трудоемкости работ).

Сокращение продолжительности строительства при условии соответствующего увеличения объема работ, выполняемого организацией в планируемый период, приводит к экономии условно-постоянных накладных расходов, к которым относятся административно-хозяйственные расходы, износ временных нетитульных сооружений и приспособлений, расходы по содержанию пожарной и сторожевой охраны, благоустройству строительной площадки, услугам органам рабочего снабжения, культурным мероприятиям, содержанию лаборатории, испытанию материалов и конструкций, содержанию проектной группы, рационализации и нормированию труда, сдаче работ, охране труда, технике безопасности и др.

При укрупненных расчетах принимается доля условно-постоянных накладных расходов в размере:

50 % суммы накладных расходов по общестроительным организациям;

30 % суммы накладных расходов по специализированным строительным организациям.

Расчет экономии условно-постоянных накладных расходов производится по формуле (15).

Сокращение затрат на основную заработную плату рабочих, учитываемую в прямых затратах, влечет за собой уменьшение накладных расходов в размере 15 % суммы сокращения затрат да основную заработную плату рабочих.

Сокращение трудоемкости строительных и монтажных работ приводит к экономии накладных расходов, исчисляемой на основе отчетных данных строительно-монтажных организаций или по нормативам, устанавливаемым соответствующими министерствами и ведомствами. При отсутствии этих данных можно пользоваться укрупненным нормативом в размере 0,6 руб. на 1 чел.-день.

Если внедрение новой техники имеет непосредственной целью снижение накладных расходов (применение сборно-разборных инвентарных сооружений, новые методы испытания материалов и др.), экономическая эффективность определяется прямым счетом по разности соответствующих затрат.

3. Прибыль

Прибыль от сдачи заказчикам объемов строительных и монтажных работ, выполняемых собственными силами по объектам или этапам работ (комплексам или их частям), заканчиваемым в планируемом году, определяется как разность между их сметной стоимостью и затратами на производство работ.

Расчетная прибыль определяется как разность между балансовой прибылью и суммой платы за производственные основные фонды я оборотные средства, а также процентов за пользование кредитами банков.

В организациях, не перешедших на новую систему планирования и экономического стимулирования, прибыль определяется как разность между сметной стоимостью выполненных и сданных заказчику строительно-монтажных работ и затратами на их производство.

Прибыль от реализации на сторону продукции и услуг подсобных и вспомогательных производств и хозяйств, а также прибыль от нереализованных мероприятий не учитывается.

4. Капитальные вложения

При определении экономической эффективности капитальных вложений в строительство как отрасль народного хозяйства учитываются следующие вложения:

на приобретение строительных машин, транспортных средств и оборудования как подлежащего монтажу, так и немонтируемого;

на приобретение инструмента и инвентаря, включенного в сметы строек и зачисляемого в основные фонды;

в производственные базы технической эксплуатации строительных машин и автотранспорта;

в базы материально-технического снабжения строительных организаций;

в объекты сборно-разборного, контейнерного и передвижного типа.

В соответствии с «Методическими указаниями к составлению Государственного плана развития народного хозяйства СССР» в объем капитальных вложений включаются:

а) стоимость всех видов строительных работ;

б) стоимость работ по монтажу оборудования;

в) стоимость технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования (как подлежащего монтажу, так и цементируемого), предусмотренная в сметах на строительство;

г) стоимость инструмента и инвентаря, включенная в сметы строек и зачисляемая в основные фонды;

д) стоимость машин и оборудования, не входящая в сметы строек, если эти машины и оборудование приобретаются за счет капитальных вложений;

е) прочие капитальные работы и затраты (в том числе затраты на проектно-изыскательские и буровые работы).

Величина удельных капитальных вложений определяется по нормативам удельных капитальных вложений по соответствующим отраслям, подотраслям и видам строительства.

В состав основных производственных фондов строительных организаций, учитываемых при расчетах экономической эффективности, включаются:

производственные здания и сооружения;

силовые машины и оборудование;

рабочие машины и оборудование;

инструмент и производственный инвентарь;

транспортные средства;

прочие основные фонды.

При определении сметной стоимости зданий и сооружений следует руководствоваться сметными нормами и ценами, введенными в действие с 1 января 1969 г.

Затраты на оборудование и средства механизации и автоматизации при проведении плановых расчетов следует определять по инвентарно-расчетной стоимости, а фактические затраты - по балансовой стоимости.

Согласно СНиП, ч. IV, т. 1 инвентарно-расчетная стоимость машины устанавливается прибавлением к оптовой цене по прейскуранту средней величины снабженческо-сбытовых расходов и затрат на транспортирование машин от завода-изготовителя на базу механизации. Последние принимаются в процентах от оптовой цены машины.

Балансовая стоимость машины складывается из оптовой цены, транспортных расходов на ее доставку от завода-изготовителя на базу механизации (или непосредственно на строительство) и наценок снабженческих и сбытовых организаций.

Затраты на изготовление специального оборудования, производимые самой организацией или предприятием, а также на выполнение работ по модернизации действующего оборудования определяются по сметам или фактическим затратам этих предприятий.

Стоимость комплекта машин, в котором число смен (часов) работы в году комплектующих машин меньше, чем основных, следует рассчитывать исходя из объема работ комплекта в целом в соответствии с режимом работы основных машин. Если состав комплекта машин изменяется по этапам производства и отдельные машины в свободное время могут быть использованы на других работах, то стоимость комплекта машин корректируется соответственно времени занятости указанных отдельных машин в составе комплекта в течение года.

5. Оборотные средства

При определении экономической эффективности в составе оборотных средств учитываются основные материалы; конструкции и детали; вспомогательные материалы, запасные части, топливо; незавершенное производство по строительно-монтажным работам.

Размер оборотных средств принимается в предварительных расчетах в соответствии с установленными в плане данной организации нормативами оборотных средств, а в уточненных расчетах при необходимости корректируется по фактическим данным.

Если внедрение новой техники приводит к изменению показателей, от которых зависит величина оборотных средств (годовой объем строительно-монтажных работ, выполняемых собственными силами, количество расходуемых материальных ценностей в физическом выражении, транспортные расходы по доставке материалов и др.), размер оборотных средств по новому варианту определяется прямым расчетом по отдельным элементам оборотных средств.

В случае отсутствия в плане необходимых нормативных данных прямой поэлементный расчет производится также по заменяемой технике.

Размер оборотных средств по отдельным видам или группам основных материалов, конструкций и деталей определяется исходя из стоимости их однодневного расхода и норм оборотных средств в днях.

Однодневный расход оборотных средств подсчитывается делением годовой суммы соответствующих затрат на производство строительно-монтажных работ по плановой себестоимости на 360 дней.

Норма оборотных средств в днях определяется с учетом отдаленности поставщиков, скорости и регулярности доставки материалов и других факторов и включает транспортный, подготовительный, текущий складской и страховой запасы.

Транспортный запас предусматривает время от даты установленного срока оплаты платежного требования покупателя до даты прибытия к нему материала.

Подготовительный запас предусматривает время для приемки, складирования, лабораторного анализа материала и т.п. и определяется по установленным нормам времени или опытным данным.

Норму оборотных средств под текущий складской запас основных материалов в днях следует принимать в размере 50 % продолжительности интервала между двумя смежными поставками, а норму оборотных средств страхового запаса, как правило, в пределах до 50 % нормы оборотных средств на текущий запас соответствующих видов материалов. По конструкциям и деталям, по которым создается комплектовочный запас, страховой запас принимается в размере 25 % нормы оборотных средств на период комплектации. Если материалы, конструкции и детали поступают непосредственно со складов местных сбытовых или снабженческих организаций, а также от местных подсобных производств и промышленных предприятий, страховой запас не предусматривается.

Оборотные средства для образования запасов вспомогательных материалов, запасных частей, топлива, малоценных и быстроизнашивающихся предметов определяются по фактическим данным за прошлый период, а также по опытным и расчетным данным. При этом потребность в оборотных средствах на малоценные и быстроизнашивающиеся предметы определяется в размере 50 % их стоимости.

Потребность в оборотных средствах по незавершенному производству строительно-монтажных работ определяется в зависимости от принятой формы расчетов с заказчиками. Если расчеты производятся по объекту в целом без промежуточных платежей, то размер оборотных средств рассчитывается исходя из среднего размера однодневных затрат по вводимым объектам, средней продолжительности строительства объекта в днях и коэффициента нарастания затрат или коэффициента готовности объекта. При расчетах с заказчиками за законченные этапы работ остаток незавершенного производства определяется исходя из сметной стоимости каждого этапа работ, сроков окончания работ и отношения плановой себестоимости работ к сметной стоимости. Для объектов, расчеты по которым производятся по единичным расценкам, размер незавершенного производства определяется по фактическим данным за прошлый период или по опытным данным.

6. Продолжительность строительства

В соответствии с нормами продолжительности строительства предприятий, зданий и сооружении, утвержденными в установленном порядке, продолжительность строительства включает время от начала работ подготовительного периода до ввода в действие мощностей предприятий, их очередей, пусковых комплексов, цехов, производств, установок или до сдачи в эксплуатацию объектов непроизводственного назначения при полном выполнении работ, предусмотренных проектами.

В продолжительность строительства промышленных предприятий включается время для комплексного опробования технологического оборудования на сырье с выдачей продукции (в период от окончания монтажа оборудования до завершения строительства нормируемого объекта), производимого заказчиком.

Начало строительства объектов устанавливается исходя из сроков ввода в действие предприятий (очередей, пусковых комплексов, цехов, производств, установок, зданий и сооружений), предусмотренных народнохозяйственным планом, и норм продолжительности строительства.

Фактическое начало строительства определяется на основе первичной документации по данным бухгалтерского учета строительной организации, а начало работ по монтажу оборудования - по актам готовности объекта (фундаментов, опорных конструкций) к производству монтажных работ.

В общую продолжительность монтажных работ входит время, необходимое на испытания, механическую наладку агрегатов, аппаратов, линий, в том числе автоматических.

ПРИЛОЖЕНИЕ 2

КОЭФФИЦИЕНТЫ ДЛЯ ПРИВЕДЕНИЯ ЗАТРАТ БУДУЩИХ ЛЕТ К НАЧАЛУ БАЗИСНОГО ГОДА

|

t |

1:(1 + 0,08) t* |

t |

1:(1 + 0,08) t* |

|

1 |

0,926 |

26 |

0,135 |

|

2 |

0,858 |

27 |

0,125 |

|

3 |

0,794 |

28 |

0,116 |

|

4 |

0,735 |

29 |

0,107 |

|

5 |

0,681 |

30 |

0,099 |

|

6 |

0,630 |

31 |

0,092 |

|

7 |

0,583 |

32 |

0,085 |

|

8 |

0,540 |

33 |

0,079 |

|

9 |

0,500 |

34 |

0,073 |

|

10 |

0,463 |

35 |

0,068 |

|

11 |

0,429 |

36 |

0,063 |

|

12 |

0,397 |

37 |

0,058 |

|

13 |

0,368 |

38 |

0,054 |

|

14 |

0,340 |

39 |

0,050 |

|

15 |

0,315 |

40 |

0,046 |

|

16 |

0,292 |

41 |

0,043 |

|

17 |

0,270 |

42 |

0,039 |

|

18 |

0,250 |

43 |

0,036 |

|

19 |

0,232 |

44 |

0,034 |

|

20 |

0,215 |

45 |

0,031 |

|

21 |

0,199 |

46 |

0,029 |

|

22 |

0,184 |

47 |

0,027 |

|

23 |

0,170 |

48 |

0,025 |

|

24 |

0,158 |

49 |

0,023 |

|

25 |

0,146 |

50 |

0,021 |

_____________

* t - период приведения, равный разности между годом, в котором осуществляются затраты, и годом, к которому они приводятся;

1:(1 + 0,08)t - коэффициент для приведения затрат.

ПРИЛОЖЕНИЕ 3

ТИПОВЫЕ ПРИМЕРЫ РАСЧЕТОВ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

_____________

1 Исходные данные, используемые в примерах, являются условными.

Краткая характеристика направлений капитальных вложений

В связи с увеличением программы строительно-монтажных работ, а также с необходимостью обновления части основных производственных фондов по плану строительной организации на 1971 г. предусматриваются капитальные вложения в основные производственные фонды в сумме 1,23 млн. руб.

Кроме того, предусматриваются дополнительные вложения на прирост оборотных средств в размере 0,24 млн. руб.

В соответствии со структурой капитальных вложений и их календарным использованием в плановом периоде средний лаг принимается в полгода. Поэтому капитальные вложения, осуществляемые в 1971 г., сопоставляются с годовым приростом прибыли по уровню первого полугодия 1972 г.

Исходные данные для расчета

|

Показатели |

Единица измерения |

Ожидаемые показатели в отчетном году |

По плану |

Обоснование |

|

Капитальные вложения в основные производственные фонды |

млн. руб. |

- |

1,23 |

|

|

Вложения в оборотные средства |

» |

- |

0,24 |

Производственно-экономический план (стройфинплан) |

|

Итого вложения в производственные фонды |

» |

- |

1,47 |

То же |

|

Прибыль от сдачи строительно-монтажных работ |

» |

1,56 |

1,81 * |

» |

|

Коэффициент общей экономической эффективности капитальных вложений в основные производственные фонды и вложений в оборотные средства в отчетном году |

- |

0,15 |

- |

Приложение к примеру 1 |

|

То же, в основные производственные фонды в отчетном году |

- |

0,18 |

- |

То же |

|

Коэффициент общей экономической эффективности использования действующих производственных фондов в отчетном году |

- |

0,14 |

- |

» |

|

То же, действующих основных производственных фондов в отчетном году |

- |

0,17 |

- |

» |

|

Минимальный уровень прибыли, обеспечивающий в данной организации внесение платы за фонды, оплату процентов за банковский кредит и другие обязательные платежи, а также образование фондов экономического стимулирования (по отношению к сумме основных производственных фондов и оборотных средств) |

- |

0,14 |

- |

Расчетные данные |

|

Средняя продолжительность строительства сопоставимых производственных объектов |

год |

2,3 |

2 |

Расчетные данные |

|

Стоимость основных производственных фондов, вводимых в действие в планируемом году |

млн. руб. |

- |

10,2 |

Производственно-экономический план (стройфинплан) |

_____________

* Прибыль за год определена по уровню первого полугодия 1972 г.

Определение общей экономической эффективности капитальных вложений

Расчет общей экономической эффективности вложений в основные производственные фонды и оборотные средства производится в соответствии с п. 2 настоящей Инструкции:

![]()

где Э'к.п.п - коэффициент общей экономической эффективности капитальных вложений по приросту прибыли;

ΔП - прирост прибыли в сопоставимых ценах;

Kо - капитальные вложения в основные производственные фонды;

Соб - вложения в оборотные средства;

![]()

Срок окупаемости капитальных вложений в основные производственные фонды и вложений в оборотные средства определяется соответственно п. 2.6 настоящей Инструкции:

![]()

где Т'к.п.п - срок окупаемости по приросту прибыли;

![]()

Расчет общей экономической эффективности капитальных вложений в основные производственные фонды и срока окупаемости производится в соответствии с пп. 2.3 и 2.6 настоящей Инструкция:

![]()

![]()

Расчеты показывают, что намечаемые вложения являются эффективными, поскольку показатели общей эффективности превышают аналогичные данные за отчетный период, а прибыль является достаточной для внесения соответствующей платы за фонды, оплаты процентов за банковский кредит и других обязательных платежей, а также для образования фондов экономического стимулирования.

Кроме того, ускорение ввода в действие объектов производственного назначения обеспечивает дополнительный единовременный экономический эффект в сфере эксплуатации Эв, который может быть определен в соответствии с п. 3.6 настоящей Инструкции:

Эв = Е'нФ(Т1 - T2),

где E'н - нормативный коэффициент эффективности капитальных вложений для отрасли, к которой относится рассматриваемый объект;

Ф - стоимость основных производственных фондов, досрочно введенных в действие;

Т1 и Т2 - продолжительность строительства по сравниваемым вариантам в годах;

Эв = 0,12 ∙ 10,2(2,3 - 2) = 0,4 млн. руб.

Приложение к примеру 1

РАСЧЕТ ОБЩЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ И ПРОИЗВОДСТВЕННЫХ ФОНДОВ В ОТЧЕТНОМ ГОДУ

|

Показатели |

Единица измерения |

В году, предшествующем отчетному |

В отчетном году |

|

Капитальные вложения в основные производственные фонды |

млн. руб. |

- |

0,94 |

|

Вложения в оборотные средства |

» |

- |

0,19 |

|

Прибыль от сдачи строительно-монтажных работ |

» |

1,39 |

1,56 |

|

Среднегодовая стоимость основных производственных фондов строительной организации |

» |

- |

8,9 |

|

Среднегодовой размер оборотных средств |

» |

- |

2,2 |

Коэффициент общей экономической эффективности капитальных вложений в основные производственные фонды и вложений в оборотные средства определяется в соответствии с п. 2.3 настоящей Инструкции:

![]()

Коэффициент общей экономической эффективности капитальных вложений в основные производственные фонды определяется в соответствии с п. 2.3 настоящей Инструкции:

![]()

Коэффициент общей экономической эффективности использования действующих производственных фондов Э'р.ф определяется в соответствии с п. 2.8 настоящей Инструкции:

![]()

где П - прибыль за год;

Фо - среднегодовая стоимость основных производственных фондов;

Соб - среднегодовой размер оборотных средств;

![]()

Коэффициент общей экономической эффективности использования действующих основных производственных фондов Эр.ф определяется в соответствии с п. 2.8 настоящей Инструкции:

![]()

Пример 2. Расчет общей экономической эффективности капитальных вложений в парк строительных машин территориального главка

Краткая характеристика направлений капитальных вложений

Капитальные вложения в планируемом году направляются на:

восстановление выбывающих средств механизации;

пополнение парка машин с учетом роста планируемых объемов строительно-монтажных работ;

пополнение парка машин новыми средствами механизации, вытесняющими ручной труд.

Исходные данные для расчета

|

Показатели |

Единица измерения |

Ожидаемые показатели в отчетном году |

По плану |

Обоснование |

|

Капитальные вложения в парк строительных машин В том числе: |

млн. руб. |

- |

9,24 |

Приложение 1 к примеру 2 |

|

на восстановление выбывающих средств механизации |

» |

- |

4,17 |

То же |

|

на пополнение парка машин в связи с увеличением планируемых объемов строительно-монтажных работ |

» |

- |

4,6 |

» |

|

на пополнение парка машин в связи с потребностью в новых средствах механизации, вытесняющих ручной труд |

» |

- |

0,47 |

» |

|

Среднегодовая стоимость основных производственных фондов |

» |

30,03 |

- |

- |

|

Общий объем работ в сметных ценах |

» |

150 |

162 |

- |

|

В том числе работ, выполняемых с применением строительных машин, приобретенных за счет рассматриваемых капитальных вложений |

» |

- |

33 |

- |

|

Себестоимость годового объема работ |

» |

143,4 |

153,5 |

- |

|

Себестоимость работ, выполняемых с применением строительных машин, приобретенных за счет рассматриваемых капитальных вложений |

» |

- |

30,6 |

- |

|

Коэффициент общей экономической эффективности использования основных производственных фондов в отчетном году |

- |

0,22 |

- |

Прил. 2 к примеру 2 |

|

Минимальный уровень прибыли, обеспечивающий в данной организации внесение соответствующей платы за фонды, оплату процентов за банковский кредит и другие обязательные платежи, а также образование фондов экономического стимулирования (по отношению к сумме основных производственных фондов) |

- |

0,2 |

- |

- |

|

Средняя продолжительность строительства сопоставимых производственных объектов |

год |

2,3 |

2,1 |

- |

|

Стоимость вводимых в действие в планируемом году основных производственных фондов, сокращение продолжительности строительства которых обеспечивается внедрением новых средств механизации |

млн. руб. |

- |

9,6 |

- |

Определение общей экономической эффективности капитальных вложений

Расчет общей экономической эффективности капитальных вложений в парк строительных машин производится в соответствии с п. 4.1 настоящей Инструкции:

![]()

где Э1 - коэффициент общей экономической эффективности капитальных вложений;

Цм - сметная стоимость годового объема работ;

См - себестоимость годового объема работ;

Kм - капитальные вложения на приобретение строительных машин;

![]()

В целях анализа определяется также коэффициент общей экономической эффективности капитальных вложений, направляемых на увеличение мощности парка машин и на вытеснение средствами механизации ручного труда, исчисляемый по приросту прибыли, получаемой при выполнении общего годового объема работ:

![]()

Расчеты показывают, что намечаемые вложения являются эффективными, поскольку показатели общей эффективности превышают соответствующие данные за отчетный период, а прибыль является достаточной для внесения соответствующей платы за фонды, оплаты процентов за банковский кредит и других обязательных платежей и обеспечивает образование фондов экономического стимулирования.

Кроме того, ускорение ввода в действие объектов производственного назначения обеспечивает дополнительный единовременный экономический эффект в сфере эксплуатации Эв, который может быть определен в соответствии с п. 3.6 настоящей Инструкции:

Эв = Е'нФ(Т1 - Т2),

где Е'н - нормативный коэффициент эффективности капитальных вложений для отрасли, к которой относится рассматриваемый объект;

Ф - стоимость основных производственных фондов, досрочно введенных в действие;

Т1 и T2 - продолжительность строительства по сравниваемым вариантам в годах;

Эв = 0,12 ∙ 9,6(2,3 - 2,1) = 0,23 млн. руб.

Приложение 1 к примеру 2

Расчет капитальных вложений в парк строительных машин

Капитальные вложения на восстановление выбывающих средств механизации в связи с их износом

Выбытие средств механизации в связи с их износом определяется в соответствии со структурой парка машин, их балансовой стоимостью и нормативным сроком службы по СНиП IV-6.

|

Средства механизации |

Среднесписочное количество машин в базисном году |

Среднебалансовая стоимость машин, тыс. руб. |

Нормативный срок службы |

Стоимость ежегодно списываемых машин тыс. руб. |

|

Экскаваторы одноковшовые с ковшом емкостью: |

||||

|

до 0,35 м3 |

183 |

1280 |

7 |

183 |

|

свыше 0,35 м3 |

135 |

1620 |

11 |

147 |

|

Экскаваторы многоковшовые |

38 |

456 |

10 |

46 |

|

Скреперы |

98 |

1960 |

6 |

326 |

|

Бульдозеры |

386 |

2700 |

6 |

450 |

|

Краны: |

||||

|

гусеничные |

40 |

1080 |

12 |

90 |

|

экскаваторы |

25 |

675 |

12 |

56 |

|

башенные |

131 |

2630 |

11,6 |

227 |

|

автомобильные |

273 |

2870 |

10 |

287 |

|

на пневмоходу |

37 |

925 |

10 |

92 |

|

Погрузчики на пневмоколесном и гусеничном ходу |

34 |

408 |

6,8 |

60 |

|

Автопогрузчики |

35 |

245 |

8 |

31 |

|

Автогрейдеры |

50 |

650 |

8 |

81 |

|

Трубоукладчики |

48 |

480 |

6 |

80 |

|

Прочие строительные машины |

10770 |

12050 |

5,7 |

2114 |

|

Всего |

- |

30029 |

- |

4270 |

В связи с увеличением годовой производительности новых машин по сравнению с изношенными на 20 % определенная выше потребность в новых машинах в сумме 4270 тыс. руб. снижается по расчетам на 4,5 %, а с учетом равномерной замены изношенных машин в течение года - на 2,25 % (4,5 ∙ 0,5).

Таким образом, капитальные вложения на восстановление парка машин (без учета роста оптовых цен на промышленную продукцию) составляют 4,17 млн. руб. [4,27(1 - 0,0225)].

Капитальные вложения на пополнение парка машин в связи с увеличением планируемых объемов строительно-монтажных работ

Потребность в дополнительных

средствах механизации для выполнения годового объема работ в планируемом

периоде рассчитывается исходя из увеличения объемов строительно-монтажных работ

на 8 % (![]() , где 12 млн. руб. - прирост

годового объема работ в планируемом году; 150 млн. руб. - годовой объем

строительно-монтажных работ в базисном году). Стоимость дополнительных средств

механизации 2,4 млн. руб. (30,03 ∙ 0,08, где 30,03 млн. руб.-

среднегодовая стоимость основных производственных фондов).

, где 12 млн. руб. - прирост

годового объема работ в планируемом году; 150 млн. руб. - годовой объем

строительно-монтажных работ в базисном году). Стоимость дополнительных средств

механизации 2,4 млн. руб. (30,03 ∙ 0,08, где 30,03 млн. руб.-

среднегодовая стоимость основных производственных фондов).

Так как поставка машин производится равномерно в течение года и среднесписочное количество поставляемых машин примерно вдвое меньше расчетной потребности, величина последней принимается с коэффициентом, равным 2, т.е. 2,4 ∙ 2 = 4,8 млн. руб., а с учетом снижения на 4,5 % в связи с увеличением годовой производительности новых машин стоимость дополнительных средств механизации составляет 4,6 млн. руб. [4,8(1 - 0,045)].

Капитальные вложения на пополнение парка машин в связи с потребностью в новых средствах механизации, вытесняющих ручной труд

|

Новые типы машин |

Количество |

Инвентарно-расчетная стоимость, тыс. руб. |

Капитальные вложения, тыс. руб. |

|

Экскаватор ЭТР-132А (для работы в мерзлых и талых грунтах с содержанием твердых включений до 250 мм без предварительного рыхления) |

4 |

42 |

168 |

|

Экскаватор-планировщик Э-4010 (для отделки поверхностей выемок и рытья мелких отдельно стоящих ям, приямков и пр.) |

12 |

23,1 |

277 |

|

Комплект машин для устройства рулонной кровли |

4 |

7 |

28 |

|

Итого |

- |

- |

473 |

Общий размер капитальных вложений в парк строительных машин составит: 4,17 + 4,6 + 0,47 = 9,24 млн. руб.

Приложение 2 к примеру 2

Расчет коэффициента общей экономической эффективности использования основных производственных фондов Эр.ф в отчетном году производится в соответствии с п. 2.8 настоящей Инструкции:

![]()

где П - прибыль за год;

Фо - среднегодовая стоимость основных производственных фондов;

![]()

Краткая характеристика вариантов

Предложены три варианта монтажа четырехэтажного производственного корпуса высотой 19,2 м, размером в плане 18×60 м и производственной площадью 4320 м2.

|

Варианты монтажа |

Схемы размещения подкрановых путей |

Марки монтажных кранов |

Количество кранов в комплекте |

|

I |

С одной стороны корпуса (монтаж конструкций каркаса и перекрытий) |

КБ-250 |

1 |

|

Вокруг корпуса (монтаж стеновых панелей) |

МКГ-20 |

1 |

|

|

II |

С двух сторон корпуса |

МСК-8/20 |

2 |

|

III |

Посередине корпуса (монтаж фундаментных балок и колонн первого этажа) |

К-161 |

1 |

|

С двух сторон корпуса |

КБ-100 |

2 |

Расчет приведенных затрат

Расчет производится в соответствии с формулой 1:

______________

1 Оборотные средства принимаются одинаковыми во всех сравниваемых вариантах.

![]()

где Cj - себестоимость работ на объекте;

Фi - балансовая стоимость i-той машины комплекта;

Toi - число часов работы на объекте i-той машины комплекта;

Tгi - то же, в году;

![]()

![]()

![]()

Расчет показывает, что наиболее целесообразным является вариант III, по которому приведенные затраты ниже, чем по варианту I, на 15074 руб., а по сравнению с вариантом II - на 1606 руб.

Исходные данные для расчета

|

Показатели |

Единица измерения |

Варианты механизации работ |

Обоснование |

||

|

I |

II |

III |

|||

|

Себестоимость строительно-монтажных работ |

руб. |

51841 |

39107 |

37491 |

|

|

Инвентарно-расчетная стоимость кранов: |

|||||

|

КБ-250 |

тыс. руб. |

38,4 |

- |

- |

Оптовые цены по прейскуранту и надбавка 7 % на снабженческо-сбытовые расходы и затраты на транспортирование машин |

|

МКГ-20 |

» |

29,4 |

- |

- |

|

|

МСК-8/20 |

» |

- |

39,8 |

- |

|

|

КБ-100 |

» |

- |

- |

41,8 |

|

|

К-161 |

» |

- |

- |

17,3 |

|

|

Количество часов работы кранов в году: |

|||||

|

КБ-250 |

» |

2870 |

- |

|

Ведомственные нормы |

|

МКГ-20 |

» |

3100 |

- |

||

|

МСК-8/20 |

» |

- |

3040 |

||

|

КВ-100 |

» |

- |

- |

||

|

К-161 |

» |

- |

- |

||

Приложение к примеру 3

Расчет себестоимости строительно-монтажных работ по вариантам механизации монтажа производственного корпуса

|

Показатель |

Единица измерения |

Варианты механизации монтажа |

Обоснование |

||||

|

I |

II |

III |

|||||

|

1 кран |

2 крана |

2 крана |

1 кран |

||||

|

КБ-250 |

МКГ-20 |

МСК-8/20 |

КВ-100 |

К-161 |

|||

|

Себестоимость работ по устройству подкрановых путей |

руб. |

1370 |

234 |

2940 |

2450 |

- |

Производственные калькуляции |

|

Продолжительность работы на объекте |

маш.-ч |

600 |

530 |

530 |

440 |

147 |

Проекты производства работ |

|

Планово-расчетная цена 1 маш.-ч работы крана |

руб. |

5,45 |

3,85 |

5,74 |

5,19 |

3,43 |

Производственные калькуляции |

|

В том числе заработная плата |

» |

1,25 |

0,89 |

1,32 |

1,19 |

0,79 |

- |

|

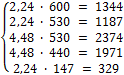

Затраты по эксплуатации кранов за время монтажа |

» |

3270 |

2040 |

3042 |

2284 |

504 |

|

|

В том числе заработная плата |

» |

750 |

472 |

700 |

524 |

116 |

3,43 ∙ 147 = 504 |

|

Часовая основная заработная плата монтажников |

» |

2,24 |

2,24 |

4,48 |

4,48 |

2,24 |

Производственные калькуляции |

|

Заработная плата монтажников за время монтажа |

руб. |

1344 |

1187 |

2374 |

1971 |

329 |

|

|

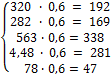

Итого прямых затрат |

руб. |

5984 |

3461 |

8356 |

6705 |

833 |

- |

|

В том числе заработная плата |

» |

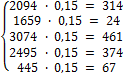

2094 |

1659 |

3074 |

2495 |

445 |

- |

|

Затраты труда |

чел.-дн. |

320 |

282 |

563 |

468 |

78 |

- |

|

Накладные расходы, зависящие от: |

|||||||

|

основной заработной платы рабочих |

руб. |

314 |

249 |

461 |

374 |

67 |

|

|

трудоемкости работ |

» |

192 |

169 |

338 |

281 |

47 |

|

|

продолжительности работ (условно-постоянная часть накладных расходов) |

руб. |

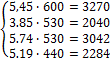

41472 |

- |

29952 |

29184 |

518 ∙ 400 ∙ 0,16 ∙ 0,5 = 41472 руб.;

где 518400 руб. - стоимость строительно-монтажных работ (прямые затраты); 16 % - норма накладных расходов; 0,5 - удельный вес условно-постоянной части накладных расходов; 54, 39 и 38 дней продолжительность монтажа производственного корпуса по I, II и III вариантам |

|

|

Итого себестоимость работ по вариантам |

» |

51841 |

- |

39107 |

37491 |

- |

|

СОДЕРЖАНИЕ