ПРАВИТЕЛЬСТВО МОСКВЫ

Комитет

города Москвы по ценовой политике в строительстве

и государственной экспертизе проектов

МЕТОДИКА

расчета стоимости научных,

нормативно-методических, проектных

и других видов работ (услуг),

осуществляемых с привлечением средств

бюджета города Москвы

(на основании нормируемых трудозатрат)

МРР-3.2.67.02-13

2014

«Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13» разработана специалистами ГБУ «НИАЦ» (С.А. Копбаев, Е.А. Игошин, А.В. Минаева) на основании государственного задания Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов.

«Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13» утверждена и введена в действие приказом Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов от 04.07.2014 № 60.

«Методика» введена в действие взамен приложения 2 к МРР-3.2.06.07-10.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Настоящая «Методика расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат). МРР-3.2.67.02-13» (в дальнейшем «Методика») предназначена для определения начальной (максимальной) цены работ (услуг), а также для определения стоимости подрядных и субподрядных работ (услуг), для которых отсутствуют нормативно-методические документы по ценообразованию.

К таким работам относятся отдельные виды проектных работ и работ градостроительного проектирования и территориального планирования, научно-исследовательские работы, разработка нормативно-методической документации и т.д.

Отличительной особенностью указанных работ является отсутствие функциональной зависимости трудоемкости их выполнения с натуральными показателями, применяемыми при расчете стоимости большинства видов проектных работ (м, м2, м3, шт. и т.п.).

При разработке «Методики» использовались следующие нормативно-методические документы:

- Гражданский кодекс Российской Федерации;

- «Сборник базовых цен на проектные работы для строительства, осуществляемые с привлечением средств бюджета города Москвы. МРР-3.2.06.07-10».

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая «Методика» является составной частью норм и нормативов в проектно-строительном комплексе Москвы.

1.2. К основным видам работ (услуг), для которых базовые цены рассчитываются на основании нормируемых трудозатрат в соответствии с настоящей «Методикой», относятся:

- проектные работы, на которые отсутствуют нормативно-методические документы по ценообразованию в проектировании, либо стоимость которых в соответствии со «Сборником базовых цен на проектные работы для строительства, осуществляемые с привлечением средств бюджета города Москвы» рекомендовано определять по нормируемым трудозатратам;

- разработка градостроительной документации и документов территориального планирования, для определения стоимости разработки которых отсутствуют нормативно-методические документы;

- разработка научно-исследовательской и нормативно-методической документации;

- проведение маркетинговых исследований.

1.3. Для расчета базовой цены нормируемые трудозатраты приняты для пятидневной с двумя выходными 40-часовой рабочей недели (статьи 91, 100 ТК РФ).

1.4. Базовые цены, рассчитанные на основании «Методики», учитывают следующие расходы:

- по оплате труда всех участников выполняемых работ;

- содержание административно-управленческого аппарата;

- отчисления на государственное социальное и медицинское страхование;

- амортизационные отчисления на полное восстановление основных производственных фондов и расходы по всем видам их ремонта;

- арендная плата;

- налоги и сборы, установленные в законодательном порядке (кроме НДС);

- прибыль.

1.5. В базовые цены не входят и подлежат компенсации заказчиком следующие сопутствующие расходы:

- затраты на приобретение типовой документации по зданиям и индустриальным изделиям, предусмотренной для проектирования объектов;

- командировочные и транспортные расходы, связанные с проектированием объекта вне места нахождения проектной организации;

- расходы на международные и междугородние телефонные переговоры, международные и междугородние почтово-телеграфные отправления, связанные с проектированием;

- расходы по оплате счетов согласующих и проводящих экспертизу организаций по работам, выполняемым в установленном порядке или по поручению заказчика в случае, если данные услуги не входят в перечень документов выдаваемых заявителям без взимания платы;

- научно-техническое сопровождение объектов;

- расходы по оплате услуг организаций по переводу с иностранного и на иностранный язык проектной и справочно-методической документации;

- расходы по изготовлению дополнительных экземпляров проектной документации сверх обязательных четырех экземпляров;

- расходы по оплате счетов организаций, предоставляющих данные о транспортных потоках, климатических условиях и фоновых концентрациях загрязняющих веществ;

- налог на добавленную стоимость.

1.6. Базовые цены работ рассчитываются на основании настоящей «Методики» по состоянию на 01.01.2000.

1.7. Приведение базовой цены к текущему уровню осуществляется с помощью коэффициента пересчета базовой стоимости проектных работ (Кпер) в текущий уровень цен, утвержденного в установленном порядке.

1.8. При определении стоимости работ на основании базовых цен, рассчитанных по данной «Методике», коэффициенты, учитывающие усложняющие (упрощающие) факторы выполнения работ, не применяются.

1.9. Сокращение сроков выполнения работ относительно нормативных (если такое требование оформлено в установленном порядке) учитывается применением корректирующих коэффициентов, значения которых приведены в «Сборнике базовых цен на проектные работы для строительства объектов, осуществляемые с привлечением средств бюджета города Москвы. МРР-3.2.06.08-13», таблица 4.2.1.

2. МЕТОДИКА РАСЧЕТА СТОИМОСТИ РАБОТ

2.1. Стоимость выполнения работ рассчитывается на основе базовых цен. Базовые цены рассчитываются на основе нормируемых трудозатрат, по формуле:

|

|

(2.1) |

Цб(2000) - базовая цена работы в ценах 01.01.2000;

Вср(2000) - средняя выработка в уровне цен на 01.01.2000;

Тп - плановая продолжительность выполнения работы;

Чп - численность исполнителей;

Ккв(уч) - коэффициент, учитывающий уровень квалификации (участия) исполнителей в разработке.

2.2. Среднемесячная выработка Вср(2000) рассчитывается по формуле:

где

![]() - средняя зарплата по состоянию на

01.01.2000; (

- средняя зарплата по состоянию на

01.01.2000; (![]() принимается 9590 руб./мес.);

принимается 9590 руб./мес.);

Р - уровень рентабельности (принимается Р = 10 %);

Кз - коэффициент, учитывающий долю зарплаты в себестоимости (Кз принимается 0,4).

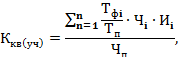

2.3. Коэффициент, учитывающий уровень квалификации (участия) исполнителей в разработке (Ккв(уч)), рассчитывается по формуле:

|

|

(2.3) |

где

Иi - индекс среднемесячной заработной платы непосредственных исполнителей;

Чi - численность исполнителей по группам с одинаковым уровнем зарплаты;

Тфi - фактическое время работы исполнителей с одинаковым уровнем зарплаты.

С учетом базовых значений ЗП, Р и Кз и используя формулу 2.2, рассчитывается среднемесячная единичная (одного работающего) выработка по осуществляемым работам:

![]()

2.4. Нормативная продолжительность выполнения работы определяется по формуле:

|

|

(2.4) |

где Сб - стоимость разработки в ценах на 01.01.2000.

В следующей таблице приведены рекомендуемые значения Тнп при Вср(2000) = 26373 руб.

Таблица 2.1

|

Стоимость разработки Сб(2000), тыс. руб. |

Тнп (мес.), при численности работающих Чп (чел.) |

|||||

|

|

3 чел. |

5 чел. |

10 чел. |

15 чел. |

20 чел. |

25 чел. |

|

100,0 |

1,3 |

0,8 |

0,4 |

- |

- |

- |

|

200,0 |

2,6 |

1,6 |

0,8 |

- |

- |

- |

|

300,0 |

3,8 |

2,3 |

1,1 |

0,8 |

- |

- |

|

400,0 |

5,1 |

3,1 |

1,5 |

1,0 |

- |

- |

|

500,0 |

6,3 |

3,8 |

1,9 |

1,3 |

0,9 |

- |

|

600,0 |

7,6 |

4,6 |

2,3 |

1,5 |

1,1 |

0,9 |

|

700,0 |

8,8 |

5,3 |

2,7 |

1,8 |

1,3 |

1,1 |

|

800,0 |

10,1 |

6,1 |

3,0 |

2,0 |

1,5 |

1,2 |

|

900,0 |

11,4 |

6,8 |

3,4 |

2,3 |

1,7 |

1,4 |

|

1000,0 |

12,6 |

7,6 |

3,8 |

2,5 |

1,9 |

1,5 |

Примечания:

1. Приведенные в таблице значения не являются обязательными для расчетов, а предназначены для предварительной оценки количества участников выполнения работы.

2. При промежуточных и отсутствующих значениях количества работающих (Чп), значения продолжительности выполнения работ определяются методами интерполяции и экстраполяции.

2.5. Стоимость выполнения работ в текущих ценах рассчитывается на основе базовых цен по формуле:

|

|

(2.5) |

где

Стц - стоимость работ в текущих ценах;

Цб(2000) - базовая цена работ в уровне цен на 01.01.2000;

Кпер - коэффициент пересчета базовой стоимости проектных работ в текущий уровень цен. Величина Кпер утверждается в установленном порядке.

Таблица 2.2

Индексы среднемесячной зарплаты непосредственных исполнителей (разработчиков)

|

№ |

Наименование должностей |

Индекс среднемесячной зарплаты непосредственных исполнителей |

|

1. |

Начальник мастерской, отделения, отдела, лаборатории |

2,00 |

|

2. |

Заместитель начальника мастерской, отделения, отдела, лаборатории |

1,90 |

|

3. |

Главный архитектор проекта (ГАП), главный инженер проекта (ГИП), заведующий сектором, ведущий научный сотрудник |

1,85 |

|

4. |

Главный специалист, старший научный сотрудник |

1,80 |

|

5. |

Руководитель группы, заведующий группой |

1,75 |

|

6. |

Научный сотрудник |

1,50 |

|

7. |

Ведущий специалист, младший научный сотрудник |

1,00 |

|

8. |

Архитектор (инженер, экономист, специалист) I категории |

0,90 |

|

9. |

Архитектор (инженер, экономист, специалист) II категории |

0,80 |

|

10. |

Архитектор (инженер, экономист, специалист) III категории |

0,75 |

|

11. |

Архитектор (инженер, экономист, специалист) |

0,70 |

|

12. |

Техник |

0,65 |

ПРИЛОЖЕНИЕ

Таблица 1

Пример расчета коэффициента квалификации (участия) исполнителей, участвующих в выполнении работ (услуг)

|

№ |

Наименование должностей исполнителей |

Фактическое время участия исполнителя в работе, дни Тф |

Плановая продолжительность выполнения работы, дни Тп |

Численность исполнителей одной квалификации, чел. Чi |

Индекс уровня зарплаты специалистов-исполнителей работы |

Коэффициент квалификации (участия) специалистов Ккв(уч) Σ(гр. 3 : гр. 4 ∙ гр. 5 ∙∙гр. 6) / Σ гр. 5 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Начальник мастерской |

3 |

|

1 |

2,0 |

0,150 |

|

2. |

Главный архитектор проекта |

5 |

|

1 |

1,85 |

0,231 |

|

3. |

Главный специалист |

18 |

|

2 |

1,8 |

1,620 |

|

4. |

Ведущий специалист |

22 |

|

2 |

1,0 |

1,100 |

|

5. |

Архитектор I-ой категории |

40 |

|

1 |

0,9 |

0,900 |

|

6. |

Техник |

27 |

|

1 |

0,65 |

0,439 |

|

|

Итого |

|

40 |

8 |

|

|