МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ

ПО

КОМПЛЕКСНОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА УСКОРЕНИЕ

НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА В НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ

РД

39-01/06-0001-89

МИНИСТЕРСТВО

НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ

УТВЕРЖДАЮ

Начальник Главного

научно-технического

управления

__________

Е.М. Довжок

22

июня 1989 г.

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ

по

комплексной оценке эффективности мероприятий, направленных на ускорение

научно-технического прогресса в нефтяной промышленности

РД

39-01/06-0001-89

Документ

разработан:

Всесоюзным

нефтегазовым

научно-исследовательским

институтом

(ВНИИ)

Директор ВНИИ

___________ М.Л.

Сургучев

14 июня 1989 г.

Ответственные исполнители:

Заместитель

директора ВНИИ

______________

А.И. Жечков

14 июня 1989 г.

Согласовано:

Зам. начальника

Главного

экономического

управления

_____________

А.М. Галустов

19 июня 1989 г.

1989

Составители

методики:

Жечков

А.И., Америка Л.Д., Кузнецова О.Б. - руководители работы (ВНИИ); Андреев А.Ф.,

Дунаев В.Ф. (МИНГ им. акад. И.М. Губкина); Башкин П.О. (СибНИИНП); Иноземцева

В.Д. (ВНИИТнефть); Кудояров Г.Ш.; Макаров А.В. (БашНИПИнефть); Петрунин А.А.

(ВНИИнефтепромгеофизика), Сошнин Н.М. (НПО «Бурение»).

В

подготовке методики принимали участие:

Тужилин

А.А., Голубева Т.С., Грачева В.Ф., Лохман Н.Н., Лукина С.М., Пекун Н.Г. (ВНИИ);

Бережная Л.И. (Гипроморнефть); Вакс Б.М. (НПО «Союзнефтепромхим»); Давыдов В.А.

(НПО «Технология и техника добычи нефти»); Коваленко О.И., Ермоленко В.И. (НПО

«Союзтермнефть»), Коваленко А.А., Миловидов К.Н. (МИНГ им. акад. И.М. Губина);

Мутовин В.И., Уханов Р.Ф. (НПО «Бурение»); Чумак В.П. (ВНИПИ

«Нефтегазпереработка»); Шакиров М.Т. (НПО «Союзнефтеотдача»).

РУКОВОДЯЩИЙ

ДОКУМЕНТ

Методические

рекомендации по комплексной оценке эффективности мероприятий, направленных на

ускорение научно-технического прогресса в нефтяной промышленности

РД

39-01/06-0001-69

Срок

введения установлен с 1 августа 1989 года

Срок

действия до 1 августа 1991 года

Настоящие

Методические рекомендации разработаны с целью установления единых принципов

оценки экономической эффективности мероприятий НТП в нефтяной промышленности в

области разработки и эксплуатации нефтяных и нефтегазовых месторождений,

строительства скважин на суше и в акваториях морей, проведения геофизических

исследований, внутрипромыслового и магистрального транспорта нефти и газа,

газопереработки.

«Методические

рекомендации» разработаны в соответствии с основными положениями «Методических

рекомендаций по комплексной оценке эффективности мероприятий, направленных на

ускорение научно-технического прогресса», утвержденных постановлением ГКНТ СССР

и Президиумом Академии наук СССР от 03.03.88 г. № 60/52.

При

их подготовке были использованы также действующие в настоящее время директивные

документы [1,

3,

4,

5,

11]

и отраслевые инструктивные материалы [6, 7, 8, 9, 10, 12, 13].

Данные

«Методические» рекомендации вводятся взамен следующих руководящих документов:

РД

39-0148052-547-87;1)

РД

39-0147035-202-86;

РД

39-0147014-343-86;

РД

39-0147716-015-86;

РД

39-32-1192-84;

«Инструкция

по определению экономической эффективности создания новой и усовершенствованной

конструкции глубоководных стапплатформ для бурения и эксплуатации куста

нефтяных и газовых скважин». Согласована с ГКНТ СССР. Утверждена Мингазпромом

СССР, 1986 г.

1) Кроме приложений № 4 - 11 к

указанному РД до момента утверждения уточненных нормативов.

1.1.

Настоящие методические рекомендации устанавливают единые для нефтяной

промышленности правила и методы комплексной оценки, эффективности мероприятий

НТП с целью:

-

технико-экономического обоснования выбора наилучшего варианта создания и

использования мероприятий НТП;

-

отражения экономического эффекта в плановых и хозрасчетных показателях предприятий,

объединений и отрасли в целом;

-

определения фактической экономической эффективности использования мероприятий

НТП;

-

установления цен на научно-техническую продукцию.

1.2.

К мероприятиям НТП относятся впервые реализуемые в нефтяной промышленности

результаты научных исследований и прикладных разработок, в том числе

содержащих изобретения и другие научно-технические достижения, обеспечивающие

наиболее полное и качественное удовлетворение общественно необходимых

потребностей в продукции, способствующие достижению наивысшего

технико-экономического уровня производства, решению социальных, экологических и

других задач развития нефтяной промышленности и получению экономического

эффекта.

К

мероприятиям НТП, эффективность которых определяется согласно данным

методическим рекомендациям, относятся создание, производство и использование

новых, реконструкция или модернизация существующих средств, орудий и предметов

труда и потребления, технологических процессов, способов и методов организации

труда, производства и управления в разработке и эксплуатации нефтяных и

нефтегазовых месторождений, строительстве скважин, при проведении геофизических

исследований скважин, во внутрипромысловом транспорте нефти и газа,

магистральном транспорте нефти, газопереработке.

1.3.

К мероприятиям НТП в нефтяной промышленности относятся:

а)

в области разработки и эксплуатации нефтяных и нефтегазовых месторождений и

внутрипромыслового транспорта нефти и газа: новые или усовершенствованные

технологические процессы разработки месторождений; технологические процессы

воздействия на пласт; технологические процессы воздействия на призабойную зону

скважин; технические средства для эксплуатации, подземного и капитального

ремонта скважин; технические средства и технологические процессы сбора, подготовки

и внутрипромыслового транспорта нефти, газа и воды; системы комплексной

автоматизации и управления процессами добычи, подготовки и внутрипромыслового

транспорта нефти и газа; технологические процессы вторичного освоения скважин;

методы и средства борьбы с соле- и парафиноотложениями; методы и средства

борьбы с коррозией нефтепромыслового оборудования, стационарные платформы для

строительства и эксплуатации нефтяных и газовых скважин; технологические

платформы; технические средства и технологические процессы строительства

гидротехнических сооружений, подводных трубопроводов, материалы и химические

продукты для интенсификации добычи нефти и повышения нефтеотдачи пластов;

б)

в области строительства скважин: новые или усовершенствованные буровые установки,

в том числе плавучие; тяжеловозы; подъемники; насосные установки;

смесительные установки; создание новых и совершенствование региональных

технологических комплексов; забойные двигатели; конструкции бурильных (в том

числе утяжеленных) и обсадных труб; технологические процессы промывки,

крепления и заканчивания скважин, технические средства, используемые для

испытания скважин, породоразрушающий инструмент, материалы для буровых

растворов и т.д.

в)

в области геофизических исследований скважин: новые или усовершенствованные

технологические процессы и технические средства для контроля качества

цементирования и технического состояния обсадных труб, для доразведки и

освоения залежей нефти и газа, для определения параметров пласта и состояния

забоя скважин, для проведения электрического каротажа, профилеметрии и

наклонометрии и т.д.);

г)

в области магистрального транспорта нефти: новые или усовершенствованные

технологии эксплуатации магистральных нефтепроводов; системы автоматизации и

управления процессами перекачки нефти по магистральным нефтепроводам; техника и

технология капитального ремонта магистральных нефтепроводов; методы и средства

борьбы с потерями нефти на магистральных нефтепроводах; методы и средства

борьбы с коррозией магистральных нефтепроводов; новые приборы и оборудование

для контроля и измерения технического состояния магистральных нефтепроводов,

количества и качества перекачиваемой нефти и др.; прочие виды новой техники и

технологии, обеспечивающие при их использовании улучшение технико-экономических

показателей технологических процессов и производства работ на магистральных

нефтепроводах;

д)

в области газопереработки:

новые

или усовершенствованные технические решения по реконструкции установок на

газоперерабатывающих заводах с целью увеличения мощностей по переработке газа;

технологические процессы газоразделения, очистки и осушки газов;

автоматизированные системы управления технологическими процессами и работой

оборудования; методы и средства защиты оборудования от коррозии, технические

средства и технологические процессы строительства сооружений; технические

решения, направленные на повышение извлечения целевых компонентов и экономию

всех видов ресурсов.

1.4.

В зависимости от уровня принятия решений в области научно-технического

прогресса и методов определения получаемых результатов, экономический эффект

может быть народнохозяйственным и хозрасчетным - эффект, получаемый

предприятием или научной организацией.

Основным

обобщающим показателем, характеризующим эффективность мероприятий научно-технического

прогресса на уровне народного хозяйства, является показатель экономического

эффекта, в котором находят отражение частные показатели эффективности:

производительность труда и фондоотдача, материалоемкость и энергоемкость

производственных процессов, показатели технического уровня производства и

качества продукции.

Показатель

экономического эффекта на всех этапах оценки мероприятий НТП определяется как

превышение стоимостной оценки результатов над стоимостной оценкой совокупных

затрат ресурсов за весь срок осуществления мероприятия.

Основные

принципы настоящих методических рекомендаций соответствуют принятым в мировой

практике методам экономического обоснования принятия решений и могут

применяться при оценке эффективности мероприятий, предусматривающих проведение

совместной научно-технической и производственной деятельности с зарубежными

странами.

1.5.

На стадиях технико-экономического обоснования (ТЭО), выбора наилучшего

варианта, при формировании планов научных исследований и опытно-конструкторских

работ (НИОКР) должен соблюдаться народнохозяйственный подход, что предполагает:

а)

проведение оценки экономического эффекта мероприятия НТП с учетом всех

сопутствующих позитивных и негативных (если они имеют место) результатов в

других сферах народного хозяйства, включая социальную, экологическую,

внешнеэкономическую;

б)

проведение оценки экономического эффекта по всему циклу создания и

использования мероприятий НТП, включая проведение НИОКР, освоение и серийное

производство, а также период использования результатов осуществления

мероприятия в отрасли;

в)

применение в расчетах экономического эффекта системы экономических нормативов и

приведение разновременных затрат к единому расчетному году;

г)

применение в расчетах единого по народному хозяйству норматива эффективности

капитальных вложений и дифференцированных нормативов платы за трудовые и

природные ресурсы, а также применение нормативов затрат, тарифов и цен,

отражающих качество бурового, нефтепромыслового и геофизического оборудования,

эффективность технологии строительства скважин, разработки и эксплуатации

нефтяных и нефтегазовых месторождений, геофизических исследований скважин,

внутрипромыслового транспорта нефти и газа магистрального транспорта нефти,

газопереработки.

1.6.

Величина экономического эффекта, определяемая по условиям использования

продукции, отражает суммарно вклад всех стадий цикла «НИОКР - производство -

использование» и рассчитывается до установления цен на научно-техническую

продукцию.

Величина

экономического эффекта, определяемая по условиям использования продукции,

является основой для установления цен на соответствующую научно-техническую

продукцию.

Если

в условиях использования мероприятия НТП повышается качество продукции, то

расчет экономического эффекта проводится по ценам, учитывающим изменение

эффективности ее использования на предприятиях нефтяной промышленности.

После

установления цен на продукцию определяются величины экономического эффекта по

условиям производства каждого вида продукции для оценки эффективности

мероприятия в условиях полного хозяйственного расчета и самофинансирования

предприятия-изготовителя или научной организации.

При

определении экономического эффекта мероприятия НТП по условиям производства

используются:

а)

действующие оптовые, розничные цены и тарифы на продукцию и услуги;

б)

установленные действующим законодательством нормативы платы за производственные

ресурсы (производственные фонды, трудовые и природные);

в)

действующие нормативы отчислений от прибыли предприятий и объединений в

государственный и местный бюджеты, вышестоящим организациям для формирования

централизованных отраслевых фондов и резервов;

г)

правила и нормы расчетов предприятий с банком за предоставленный кредит или

хранение собственных средств;

д)

нормативы пересчета валютной выручки и т.п.

1.7.

Расчет экономического эффекта по условиям производства продукции

производственно-технического назначения до утверждения прейскурантных или

договорных цен выполняется с использованием лимитных цен.

Расчет

экономического эффекта от использования у потребителей отдельных мероприятий

НТП производится после установления прейскурантных или договорных цен на новую

технику, а до установления прейскурантных цен - с использованием лимитных цен.

Экономический

эффект по условиям производства научно-технической продукции для научных

организаций определяется с использованием договорных цен [9].

1.8.

Финансирование НИОКР, финансирование затрат на приобретение оборудования,

приборов и других товарно-материальных ценностей для этих работ, компенсация

повышенных затрат на производство новой продукции в период ее освоения осуществляются на

предприятиях из средств фонда развития производства, науки и техники, за счет

эксплуатационных затрат (в части расходов на подготовку и освоение

производства) и банковского кредита на проведение мероприятий, направленных на

ускорение НТП, фонда повышения нефтеотдачи пластов.

1.9.

Экономический эффект от использования мероприятий НТП образуется:

а)

при разработке и эксплуатации нефтяных и нефтегазовых месторождений за счет

получения дополнительной добычи нефти и газа в результате оптимизации режима

разработки объектов и работы скважин, использования новых методов повышения

нефтеизвлечения и повышения их эффективности, использования методов воздействия

на призабойную зону скважин; за счет сокращения затрат времени на проведение

подземных и капитальных ремонтов скважин, повышения качества ремонтов,

увеличения межремонтного периода работы скважин и другого нефтепромыслового

оборудования, совершенствования процессов сбора, подготовки и

внутрипромыслового транспорта нефти, газа и воды, сокращения потерь в

результате коррозии, снижения расхода энергии, материалов, топлива, снижения

трудоемкости продукции, повышения фондоотдачи, снижения капиталоемкости

нефтегазодобывающего производства и т.д.;

б)

при строительстве нефтяных и газовых скважин за счет сокращения времени

вышкомонтажных работ, бурения и крепления скважин, их испытания, повышения

качества строительства скважин, экономии материалов, топлива, энергии;

сокращения потребности в буровом оборудовании, увеличения межремонтного

периода, повышения производительности труда буровых бригад, снижения капиталоемкости

буровых работ, повышения фондоотдачи и т.д.;

в)

при проведении геофизических исследований скважин за счет повышения качества,

надежности и производительности геофизической аппаратуры, совершенствования

технологии геофизических исследований, сокращения расхода

материально-технических ресурсов, оптимизации режимов работы скважин, повышения

качества вскрытия продуктивных пластов и т.д.;

г)

при магистральном транспорте нефти - за счет сокращения расходов на

электроэнергию в результате применения новой технологии перекачки нефти, новых

нефтеперекачивающих агрегатов; уменьшения потерь нефти при перекачке;

сокращения численности в результате повышения уровня автоматизации и управления

процессами перекачки нефти; увеличения срока службы линейной части магистральных

нефтепроводов за счет антикоррозионных мероприятий; повышения надежности

магистральных нефтепроводов благодаря использованию новых материалов и

оборудования; повышения пропускной способности магистральных нефтепроводов;

снижения затрат на материалы, топливо и т.д.;

д)

при переработке газа за счет роста объемов перерабатываемого газа, повышения

качества и расширения ассортимента конечной продукции, увеличения надежности и

межремонтного периода работы оборудования, снижения затрат на материалы, топливо,

энергию, повышения производительности труда и снижения трудоемкости продукции,

повышения фондоотдачи, сокращения сроков строительства объектов.

1.10.

Расчеты технологического эффекта от мероприятий НТП в указанных в п. 1.9

направлениях производятся с учетом отраслевых методических положений,

утвержденных в установленном порядке.

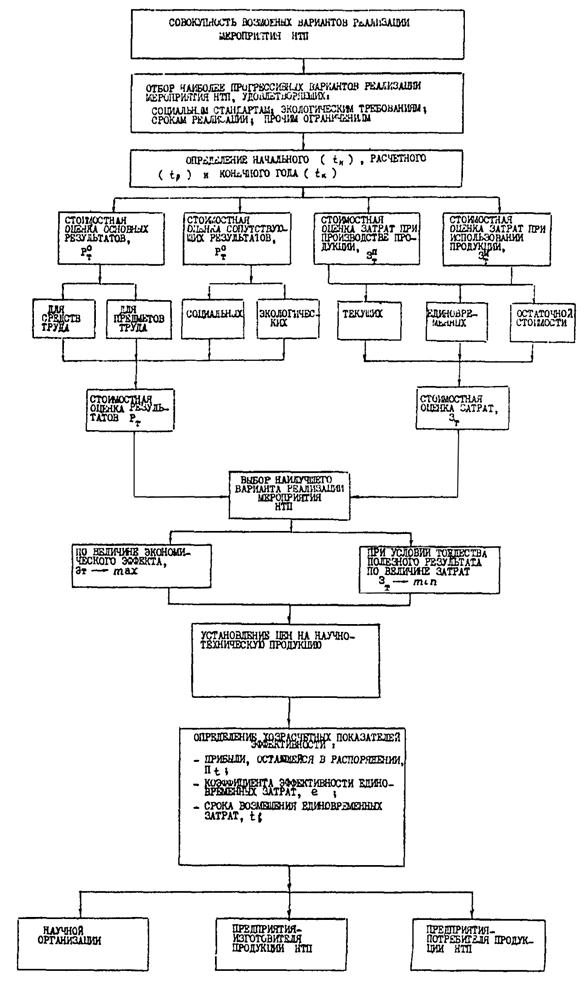

2.1.

Общий подход к выбору наилучшего варианта реализации мероприятия НТП на этапе

ТЭО сводится к следующему:

-

отбираются варианты из потенциально возможных, каждый из которых удовлетворяет

всем заданным ограничениям: социальным стандартам, экологическим требованиям,

по времени реализации и др. В число рассматриваемых вариантов обязательно

включаются наиболее прогрессивные технико-экономические показатели, которые

превосходят или соответствуют лучшим мировым достижениям. При этом должны

учитываться возможности закупки техники в необходимом количестве за рубежом,

организации собственного производства на основе приобретения лицензий,

организации совместного производства с зарубежными странами;

-

по каждому варианту из числа допустимых определяются (с учетом динамики)

затраты, результаты и экономический эффект;

-

лучшим признается вариант, у которого величина экономического эффекта

максимальна, либо - при условии тождества полезного результата - затраты на его

достижение минимальны.

Порядок

проведения комплексной оценки эффективности мероприятий НТП в нефтяной

промышленности иллюстрирует приложение 2.

2.2.

Расчет экономического эффекта проводится с обязательным использованием

приведения разновременных затрат и результатов к единому для всех вариантов

мероприятия НТП моменту времени - расчетному году tр. В качестве

расчетного года обычно принимается наиболее ранний из всех рассматриваемых

вариантов календарный год, предшествующий началу выпуска продукции или

использования в производстве новой технологии, новых методов организации

производства, труда и управления.

Приведение

разновременных затрат и результатов всех лет периода реализации мероприятия к

расчетному году осуществляется путем умножения их величины за каждый год на

коэффициент приведения at (см. приложение

5).

В

качестве начального года расчетного периода tн принимается год

начала финансирования работ по осуществлению мероприятия, включая проведение

научных исследований.

Конечный

год расчетного периода tк определяется

моментом завершения всего жизненного цикла мероприятия НТП, включающего

разработку, освоение, серийное производство, а также использование результатов

осуществления мероприятия в народном хозяйстве. Конечный год расчетного периода

может определяться плановыми (нормативными) сроками обновления продукции по

условиям ее производства и использования или сроками службы средств труда (с

учетом морального старения).

Экономический

эффект от использования мероприятия НТП в отрасли учитывается три года, за

исключением мероприятий, направленных на повышение нефтеотдачи пластов, по

которым срок учета принимается шесть лет с момента получения технологического

эффекта в виде увеличения текущих отборов нефти.

Дифференцированные

нормативы сроков обновления для ряда видов бурового и нефтепромыслового

оборудования приведены в приложении 6. При выборе расчетного

периода определения экономического эффекта мероприятий НТП в области технологии

разработки нефтяных месторождений следует ориентироваться на экономически

обоснованный срок их эксплуатации [8].

2.3.

Экономический эффект мероприятия НТП рассчитывается по условиям использования

продукции за расчетный период. Суммарный по годам расчетного периода

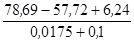

экономический эффект рассчитывается по формуле:

Эт = Рт - Зт, (1)

где Эт

- экономический эффект мероприятий НТП за расчетный период;

Рт

- стоимостная оценка результатов осуществления мероприятия НТП за расчетный

период;

Зт

- стоимостная оценка затрат на осуществление мероприятия НТП за расчетный

период.

2.4.

При стоимостной оценке результатов и затрат по мероприятию НТП возможны два

основных случая:

а)

использование мероприятия позволяет получить дополнительную добычу нефти, газа

и продуктов его переработки. В этом случае стоимостная оценка результатов

представляет собой оценку произведенной продукции в оптовых ценах.

Стоимостная

оценка затрат складывается из затрат на производство и использование продукции,

полученной от реализации мероприятия НТП;

б)

использование мероприятия изменяет экономические показатели существующего

производства конечной продукции, за счет реконструкции, модернизации,

совершенствования техники и технологии отдельных элементов производства,

совершенствования его организации, управления и т.д. В этом случае стоимостная

оценка результатов при постоянных объемах конечной продукции выражается в

изменении затрат на ее производство. При различии объемов конечной продукции

стоимостная оценка результатов учитывает, кроме изменения затрат, и изменение

объема выпускаемой продукции в оптовых ценах.

Стоимостная

оценка затрат представляет собой стоимость продукции от реализации мероприятий

НТП.

2.5.

Стоимостная оценка результатов за расчетный период определяется следующим

образом:

, (2)

, (2)

где Pт - стоимостная

оценка результатов в t-ом году расчетного периода, руб.;

tн, tк - начальный и

конечный год расчетного периода.

Стоимостная

оценка результатов (Pт) определяется

как сумма основных (Pто) и

сопутствующих (Pтс) результатов.

Стоимостная

оценка основных результатов мероприятий определяется:

а)

для новых предметов труда, если их применение позволяет получать продукцию,

производство которой ранее имевшимися способами было невозможно:

, (3)

, (3)

где Аt - объем

применения новых предметов труда в году t;

yt - расход

предметов труда на единицу продукции, производимой с их использованием в году t;

Цt - цена единицы

продукции (с учетом эффективности ее применения), выпускаемой с использованием

нового предмета труда в году t;

б)

для новых средств труда длительного пользования, если их применение позволяет

получать продукцию, производство которой ранее имевшимися способами было

невозможно:

Pto = Цt·At·Bt, (4)

где

Цt - цена единицы

продукции (с учетом эффективности ее применения), производимой с помощью новых

средств труда в году t;

At - объем

применения новых средств труда в году t;

Bt -

производительность средств труда в году t;

в)

для новых предметов и средств труда длительного пользования, использование

которых в объеме At изменяет экономические показатели

существующего производства продукции:

Pto = ±DQt·Ц ± DИ ± DКt, (5)

где ±DQt - изменение

объема выпускающейся продукции в году t;

±DИ - изменение

текущих затрат на производство продукции в году t;

±DКt - изменение

капитальных вложений, связанных о использованием новых предметов и средств

труда в году t.

2.6.

Стоимостная оценка сопутствующих результатов включает дополнительные

экономические результаты в разных сферах народного хозяйства, а также

экономические оценки социальных и экологических последствий реализации

мероприятий НТП.

Социальные

и экологические результаты осуществления мероприятий НТП определяются по

степени отклонения социальных и экологических показателей от целевых

нормативов, установленных в централизованном порядке, и масштабов воздействия

на окружающую среду и социальную сферу. Стоимостная оценка указанных

результатов может проводиться с использованием формулы

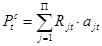

, (6)

, (6)

где

Ptc - стоимостная

оценка социальных и экологических результатов осуществления мероприятия в году t;

Rjt - величина

отдельного результата (в натуральном измерении) с учетом масштаба его внедрения

в году t;

ajt - стоимостная

оценка единицы отдельного результата в году t;

П

- количество показателей, учитываемых при определении воздействия мероприятия

на окружающую среду и социальную сферу.

2.7.

Затраты (Зт) на реализацию мероприятия НТП за расчетный период

включают затраты при производстве (Зтп) и при

использовании продукции (Зти) без учета затрат на ее приобретение:

Зт = Зтп + Зти. (7)

Затраты

на производство (использование) продукции рассчитываются единообразно:

, (8)

, (8)

где

Зtп(и) - величина

затрат всех ресурсов в году t (включая затраты на получение

сопутствующих результатов);

Иtп(и) - текущие

издержки при производстве (использовании) продукции в году t без учета

амортизационных отчислений

на реновацию;

Кtп(и) -

единовременные затраты при производстве (использовании) продукции в году t;

Лtп(и) - остаточная

стоимость (ликвидационное сальдо) основных фондов, выбывающих в году t.

В

тех случаях, когда на конец расчетного периода остаются основные фонды, которые

можно использовать еще ряд лет, величина Лtк определяется

как остаточная стоимость указанных фондов.

В

случае реализации мероприятия с использованием основных фондов, созданных до

начала расчетного периода следует:

а)

включать в состав единовременных затрат соответствующую остаточную стоимость

этих основных фондов на момент их привлечения, если существует возможность

альтернативного использования фондов на других объектах (силовые и рабочие

машины, транспортные средства и т.д.);

б)

не учитывать остаточную стоимость территориально закрепленных основных фондов

(скважины, шахты, здания и т.д.), которые не имеют альтернативы использования

для производства другой продукции.

Порядок

определения текущих и единовременных затрат в расчетах экономического эффекта,

исключающий повторный счет одних и тех же затрат и учитывающий особенности,

связанные с привлечением производственных фондов на время реализации

мероприятия НТП, излагается в приложении 1.

2.8.

Для мероприятий НТП, характеризующихся стабильностью технико-экономических

показателей (объемов производства, показателей качества, затрат и результатов)

по годам расчетного периода, расчет экономического эффекта производится по

формуле:

, (9)

, (9)

где

Рг - неизменная по годам расчетного периода стоимостная оценка

результатов мероприятия НТП, включающая основные и сопутствующие результаты;

Зг

- неизменные по годам расчетного периода затраты на реализацию мероприятий

НТП.

Зг =

И + (kр + Ен)·К (10)

И

- годовые текущие издержки при использовании продукции (без учета

амортизационных отчислений на реновацию);

kр - норма реновации основных

фондов при использовании продукции, определяемая с учетом фактора времени

(приложение 6);

Ен

- норматив приведения разновременных затрат и результатов, численно равный

нормативу эффективности капитальных вложений (Ен = 0,1);

К

- единовременные затраты при использовании продукции (в случае их

распределения во времени они приводятся к расчетному году).

Расчет

по формуле (9)

может проводиться и в том случае, когда на стадии ТЭО неизвестна динамика

результатов и затрат по мероприятию.

Расчеты

по формуле (9)

могут быть использованы для сравнения вариантов при условии совпадения у них

времени начала производства. В противном случае необходимо пользоваться

формулой (1).

2.9.

Экономический эффект, определяемый по условиям использования продукции, служит

для получения исходных данных при установлении цен на научно-техническую

продукцию. Порядок расчета лимитных и оптовых (договорных и прейскурантных) цен

на новую продукцию приведен в [3, 4, 9].

Расчеты

экономического эффекта выполняются на этапе формирования планов

научно-исследовательских и опытно-конструкторских работ разработчиком

мероприятия на основе технико-экономических показателей, согласованных с

потребителем продукции (заказчиком).

После

определения экономического эффекта по условиям использования продукции в

соответствии с [12] устанавливается

договорная цена на научно-техническую продукцию разработчика мероприятия -

научной организации. Договорная цена научно-технической продукции представляет собой

часть экономического эффекта потребителя продукции мероприятия НТП.

После

установления оптовых (договорных или прейскурантных) цен на

производственно-техническую продукцию и договорных цен на научно-техническую

продукцию производителя и потребителя этой продукции (производителя конечной

продукции) определяют показатели хозрасчетной эффективности деятельности этих

организаций (балансовая и расчетная прибыль, прибыль, остающаяся в распоряжении

предприятий и научных организаций и т.д.).

Порядок

утверждения расчетов экономического эффекта устанавливается Министерством

нефтяной промышленности.

3.1.

Оценка эффективности мероприятий НТП производится раздельно по каждому звену:

предприятию (объединению) и научной организации с соблюдением исходных

принципов, изложенных в разделе 1, после установления (в централизованном или

договорном порядке) цен на каждый из видов продукции по всему циклу

осуществления мероприятий. При оценке эффективности каждого звена получает

отражение лишь та часть общего эффекта по условиям использования, которая

учтена при установлении цены на данный вид продукции [3, 4, 9].

3.2.

Экономический эффект от создания продукции по мероприятиям НТП на отдельном

предприятии или в отдельной научной организации, перешедших на полный

хозяйственный расчет и самофинансирование, образует часть финансовых средств

предприятия (организации), формируемых за счет прибыли, остающейся в их

распоряжении за расчетный период. Общий размер прибыли за расчетный период

определяется с учетом принятой процентной ставки при хранении этих средств в

банке, предоставлении коммерческого кредита и т.д.

Выделение

из совокупных экономических результатов деятельности и из затрат предприятий

(научных организаций) долей, относимых на данное мероприятие, производится

самими предприятиями (научными организациями) в соответствии с плановыми

заданиями (государственными заказами) и хозяйственными договорами. По

мероприятиям, не затрагивающим внешних контрагентов, оценка эффективности производится

на основе внутреннего хозяйственного расчета на предприятии (в научной

организации).

3.3.

Прибыль, оставшаяся в распоряжении предприятия (научной организации),

определяется по формуле:

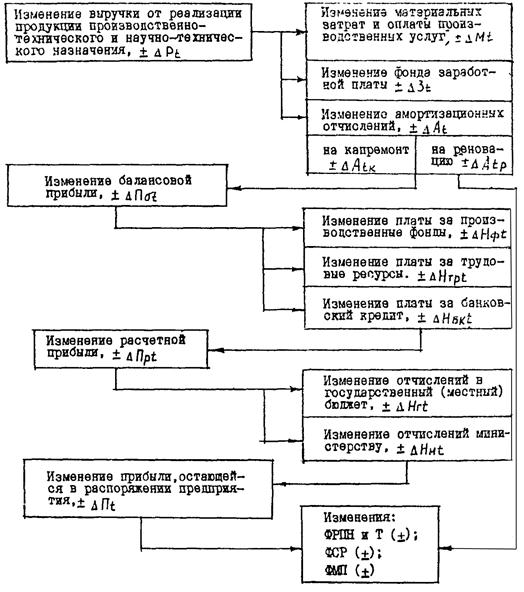

Пt = Р t- Сt - Нt, (11)

где

Пt - прибыль,

остающаяся в распоряжении предприятия (научной организации), в году t;

Рt - выручка от

реализации продукции (производственно-технического, научно-технического

назначения) в году t по ценам, установленным в

централизованном или договорном порядке;

Сt - себестоимость

продукции в году t (с амортизац. отчисл.);

Нt - общая сумма

налогов и выплат из балансовой и расчетной прибыли (дохода): платежи за

трудовые и природные ресурсы, производственные фонды и кредит, отчисления в

государственный бюджет и вышестоящим организациям и прочие в году t.

Финансовые

средства предприятия, идущие на формирование фондов экономического

стимулирования предприятия (организации образующихся в соответствии с

действующими положениями, включают помимо прибыли, определяемой по формуле (11), также и амортизационные

отчисления, остающиеся в распоряжении предприятия (по установленному

нормативу).

3.4.

При сравнении текущих хозрасчетных показателей деятельности предприятий

(научных организаций) до и после реализации мероприятия НТП может

использоваться метод выделения прибыли по данному мероприятию из общей величины

прибыли, остающейся

в распоряжении предприятия (научной организации):

DПt = Пt - По, (12)

где: DПt - прирост

прибыли от реализации мероприятия;

По и Пt - общая

величина прибыли, остающаяся в распоряжении предприятия (научной организации)

до и после реализации мероприятия НТП.

При

одновременном осуществлении нескольких мероприятий на одном предприятии выделение

доли DП по каждому

мероприятию осуществляется по принципу, принятому во внутрипроизводственном

хозрасчете.

3.5.

В том случае, когда при осуществлении мероприятия НТП не изменяется во времени

цена и объем выпускаемой продукции (работы), эффективность осуществления

мероприятия характеризуется изменением (снижением) себестоимости продукции и

определяется по формуле:

DПt = (Со’

- Сt’)Qt

± DНt, (13)

где

Со’

и Сt’ - изменяющаяся

часть себестоимости продукции (работы) без и с реализацией мероприятия НТП;

Qt - годовой объем

продукции (работы);

DНt - изменение

суммы налогов и выплат из балансовой и расчетной прибыли (дохода) в результате

осуществления мероприятия НТП.

3.6.

При оценке экономической эффективности применения технологических процессов, обеспечивающих

приросты добычи нефти и газа, экономический эффект (прирост прибыли, остающейся

в распоряжении нефтегазодобывающего предприятия) определяется в

соответствии с формулой:

DПt = (Цt - Сt)Qt - (Цt - Со)Qо ± DНt, (14)

где Цt- оптовая цена

предприятия на единицу продукции (нефти, газа);

Со

и Сt - себестоимость

добычи единицы продукции (нефти, газа) без и с реализацией мероприятия

НТП;

Qo и Qt - годовой объем

продукции (нефти, газа) без и с реализацией мероприятия НТП.

3.7.

Изменение суммы налогов и выплат предприятия (DНt) складывается

из изменения суммы налогов и выплат из балансовой (DНбt) и расчетной (DНрt) прибыли (при

использовании 1-ой формы хозрасчета):

±DНt = ±DНбt ± DНрt, (15)

где: ±DНбt = DНфt ± DНтрt ± DНбкt

DНфt - изменение платы

за производственные фонды;

DНтрt - изменение платы

за трудовые ресурсы;

DНбкt - изменение

платы за краткосрочный банковский кредит;

±DНрt = DНгt ± DНмt

DНгt - изменение

суммы отчислений в государственный (местный) бюджет;

DНмt - изменение

суммы отчислений министерству на образование ЦФРПНиТ и создание финансового

резерва (в части образуемой из расчетной прибыли).

Если

реализация мероприятия вызывает изменение амортизационных отчислений на

реновацию основных производственных фондов, то это должно учитываться при

определении изменения суммы

отчислений министерству в части, идущей на образование ЦФРПНиТ.

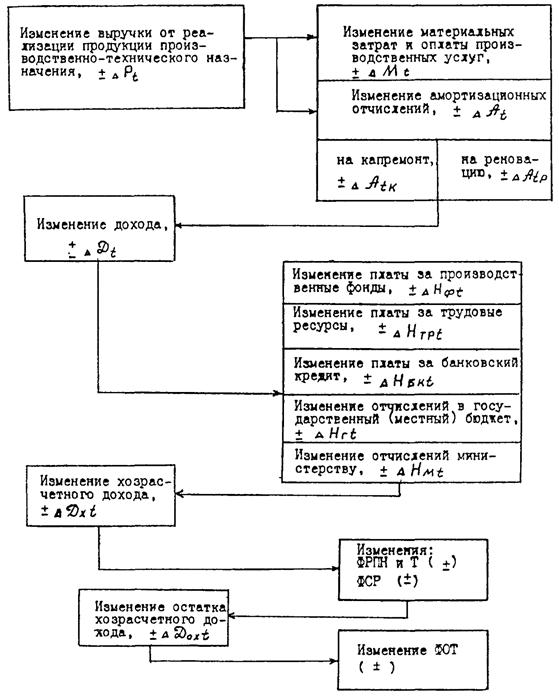

Если

предприятие (научная организация) работает по 2-й форме хозяйственного расчета,

в качестве источника выплат и налогов рассматривается доход, а в качестве

хозрасчетного результата - хозрасчетный доход и его остаток, идущий на

образование фонда оплаты труда.

Общая

схема проведения расчетов по отражению экономического эффекта мероприятий НТП в

плановых и отчетных показателях предприятий и организаций нефтяной

промышленности представлена в приложении 3 и 4.

4.1.

В целях анализа эффективности единовременных затрат, финансируемых предприятием

(научной организацией) из собственных или заемных источников по данному

мероприятию НТП, используется коэффициент эффективности единовременных затрат (е),

рассчитываемый из соотношения

(16)

(16)

Величина

е позволяет проводить сопоставление с единым по народному хозяйству

нормативом Ен (в целях обеспечения народнохозяйственного подхода

должно выполняться условие е ³

Ен).

С

другой стороны, вычисляемые коэффициенты эффективности по всем мероприятиям НТП

позволяют судить об общем и минимальном уровнях эффективности капитальных

вложений, осуществляемых на предприятии.

На

хозрасчетном уровне другим назначением показателя е является оценка

возможностей привлечения заемных средств для реализации мероприятия НТП.

Вычисляемое значение е соответствует максимально допустимому проценту

банковского кредита, который может быть использован для полного финансирования

единовременных затрат по данному мероприятию. Если значение е равно

проценту за кредит, экономический эффект предприятия (без учета суммы ФМП и

ФСР) оказывается равным нулю. Таким образом, вычисляемое значение е позволяет

судить о приемлемости для предприятия предлагаемых банком условий кредитования.

Для

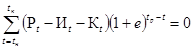

этой цели величина е* определяется из следующего соотношения:

, (17)

, (17)

где

Pt* - результат t-ого года,

формирующийся как сумма амортизационных отчислений на реновацию, остающаяся в

распоряжении предприятия, и величины расчетной прибыли, поступающей в ФРПНиТ.

Величина

необходимых наличных денежных ресурсов для реализации мероприятия НТП

соответствует динамике единовременных затрат, если все они предшествуют началу

получения конечной продукции.

Если

часть единовременных затрат осуществляется в период получения конечной

продукции, то величина необходимых наличных денежных ресурсов соответствует

динамике авансируемых затрат.

Авансируемые

затраты года Заt по мероприятию НТП определяются

как превышение единовременных затрат Кt над результатом

Pt*

Заt = Pt* - Кt. (18)

Данные

о динамике необходимых денежных ресурсов используются предприятием для

заключения кредитного договора с банком.

Привлечение

заемных средств для финансирования мероприятия НТП отражается в плановых и

хозрасчетных показателях предприятия.

Таким

образом, часть единовременных затрат может финансироваться денежными средствами,

одновременно получаемыми предприятием в результате использования мероприятия

НТП.

4.2.

Другим показателем, применяемым для анализа эффективности единовременных

затрат, является период их возмещения.

Экономическое

содержание этого показателя заключается в определении момента времени, начиная

с которого народное хозяйство или отдельное предприятие начинают получать

эффект, превышающий его нормативное значение (0,1).

Величина

срока возмещения позволяет также проводить сопоставление с продолжительностью

расчетного периода.

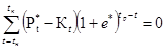

Период

возмещения единовременных затрат определяется последовательным сложением

величин (Pt - Иt)a до момента, пока получаемая

сумма не сравняется с величиной единовременных вложений, приведенных к расчетному

году.

На

уровне предприятия возмещение единовременных затрат осуществляется за счет

части амортизационных отчислений, остающейся в распоряжении предприятия, и

части прибыли, направляемой ФРПНиТ.

При

использовании коэффициента эффективности единовременных затрат для оценки

мероприятий в нефтедобыче могут встречаться случаи, когда в процессе его

вычисления обнаруживаются два значения, удовлетворяющие условию его определения

(формула 16).

Такая

ситуация сопутствует расчету экономического эффекта от интенсификации добычи,

выражающейся в ее ускорении без изменения или с незначительным изменением

конечной нефтеотдачи. В этом случае обязательным элементом затратной части

формулы определения экономического эффекта (формула 1) становятся издержки в заключительной части

расчетного периода Т, связанные с потерей возможности добывать количество

нефти, адекватное ранее полученному объему за счет ускорения. Таким образом,

период положительных экономических результатов (после осуществления

единовременных затрат), где готовые значения разности Pt - Зt положительны Pt

³ Зt, обязательно

сопровождается замыкающим его периодом потерь, т.е. отрицательных значений

разности.

В

этом случае надо иметь в виду, что экономическое содержание и метод расчета

коэффициента единовременных затрат существенным образом изменяются, а величина

экономического эффекта от рассматриваемого мероприятия НТП должна становиться

предметом специального анализа.

1.

В состав единовременных затрат на осуществление мероприятия НТО включаются как

капитальные вложения, определяемые в соответствии с Методическими указаниями к

разработке государственных планов экономического и социального развития СССР,

так и другие затраты единовременного характера, необходимые для создания и

использования продукции по мероприятиям НТП вне зависимости от источников

финансирования. К ним относятся затраты на:

-

научно-исследовательские, экспериментальные, конструкторские, технологические и

проектные работы;

-

освоение производства и доработку опытных образцов продукции, изготовление моделей

и макетов средств труда;

-

затраты на приобретение, демонтаж, доставку, монтаж, наладку и освоение

оборудования;

-

стоимость строительства или реконструкции зданий и сооружений, затраты на

необходимые производственные площади и другие элементы основных фондов,

непосредственно связанные с осуществлением мероприятия;

-

пополнение оборотных средств, связанных с осуществлением мероприятия;

-

предотвращение потерь от ухудшения качества земель и запасов, уменьшения

размеров сельскохозяйственных угодий, добываемых полезных ископаемых, лесных и

водных ресурсов;

-

предотвращение отрицательных социальных, экологических и других последствий;

-

создание социальной инфраструктуры в случаях, когда это связано с

дополнительными затратами.

2.

Предпроизводственные затраты учитываются полностью в составе единовременных

затрат лишь в тех случаях, когда результаты предпроизводственной работы

используются для разработки и внедрения только данного мероприятия НТП. Если же

результаты разработок применяются при реализации других мероприятий НТП, то на

данное мероприятие следует относить только часть предпроизводственных затрат,

устанавливаемую экспертным путем.

3.

Для мероприятий НТП, предусматривающих расширение действующего производства для

увеличения выпуска ранее изготовляемой продукции, размер потребных

единовременных затрат на эти цели можно определять либо прямым счетом, исходя

из проектно-сметных норм и расценок на строительно-монтажные работы, стоимости

дополнительного оборудования, транспортных и других средств и т.д., либо путем

их расчета, исходя из показателей удельной фондоемкости или капиталоемкости

действующего производства с учетом их корректировки в зависимости от роста

объемов и возможностей внедрения более совершенных технологий.

4.

В состав нормируемых оборотных средств включаются запасы сырья, материалов,

топлива и полуфабрикатов, а также незавершенное производство. Размер

нормируемых оборотных средств определяется в соответствии с действующими

отраслевыми инструкциями.

5.

В случае использования при реализации мероприятий НТП зарубежной техники,

импортного сырья или материалов в расчете затрат их валютная стоимость

переводится во внутренние рубли в соответствии с установленными

Госпланом СССР валютными коэффициентами (см. Методика определения экономической

эффективности внешнеэкономических связей СССР, одобренная постановлением Госплана СССР от

25 февраля 1960 г., № 34).

6.

В состав текущих издержек включаются затраты, учитываемые в соответствии с

принятым в отраслях порядком калькулирования себестоимости продукции (без учета

амортизационных отчислений на реновацию). При этом при их определении должны

вноситься корректировки и уточнения, связанные с учетом эффективности трудовых

ресурсов, оценок рентного характера, а также привлекаемых основных фондов.

7.

Трудовые ресурсы оцениваются, исходя из сложившегося уровня средней заработной

платы в соответствующих отраслях и производствах, с учетом социального

страхования и доначислений к заработной плате (в размере 200 - 300 рублей на

одного работника).

8.

На ранних стадиях разработки и проектирования новой техники, когда отсутствует

конкретная (отчетная и нормативная) информация, для расчета текущих затрат в

производстве и использовании новой продукции могут использоваться укрупненные

методы калькулирования, в частности, метод удельных показателей, регрессивный

анализ, метод структурной и подетально-узловой аналогии, агрегатный и балловый

методы и др. При этом в расчетах следует учитывать структуру затрат и

используемые нормативы при производстве аналогичной продукции на действующих

предприятиях с передовой технологией и оснащенных прогрессивным оборудованием.

Приложение 3

Приложение 4

А.

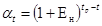

Коэффициент приведения к расчетному году

,

,

где:

Ен - норматив приведения разновременных затрат и результатов,

численно равный нормативу эффективности капитальных вложений Ен =

0,1;

tр - расчетный

год;

t - год, затраты и результаты которого

приводятся к расчетному году.

|

Число лет, предшествующих

расчетному году

|

at

|

Число лет, следующих за

расчетным годом

|

at

|

Число лет, следующих за

расчетным годом

|

at

|

|

10

|

2,5937

|

1

|

0,9091

|

11

|

0,3505

|

|

9

|

2,3579

|

2

|

0,8264

|

12

|

0,3186

|

|

8

|

2,1436

|

3

|

0,7513

|

13

|

0,2897

|

|

7

|

1,9487

|

4

|

0,6830

|

14

|

0,2633

|

|

6

|

1,7716

|

5

|

0,6209

|

15

|

0,2394

|

|

5

|

1,6105

|

6

|

0,5645

|

20

|

0,1486

|

|

4

|

1,4641

|

7

|

0,5132

|

25

|

0,0923

|

|

3

|

1,3310

|

8

|

0,4665

|

30

|

0,0573

|

|

2

|

1,2100

|

9

|

0,4241

|

40

|

0,0221

|

|

1

|

1,1000

|

10

|

0,3855

|

50

|

0,0085

|

|

0

|

1,0000

|

|

|

|

|

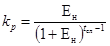

Б.

Коэффициент  ,

,

где:

tсл - срок службы

средств и орудий труда долговременного применения (техники).

|

tсл

|

kр

|

tсл

|

kр

|

tсл

|

kр

|

tсл

|

kр

|

|

1

|

1,0000

|

6

|

0,1296

|

11

|

0,0540

|

20

|

0,0175

|

|

2

|

0,4762

|

7

|

0,1054

|

12

|

0,0468

|

25

|

0,0102

|

|

3

|

0,3021

|

8

|

0,0874

|

13

|

0,0408

|

30

|

0,0061

|

|

4

|

0,2155

|

9

|

0,0736

|

14

|

0,0357

|

40

|

0,00226

|

|

5

|

0,1638

|

10

|

0,0627

|

15

|

0,0315

|

50

|

0,00086

|

Приложение 6

|

Наименование вида продукции

|

Норматив сроков обновления

(лет)

|

|

по вновь разрабатываемым

изделиям

|

по модернизируемым изделиям

|

|

1

|

2

|

3

|

|

А. Буровое оборудование

|

|

1. Установки

буровые (номенклатуры ПО «Уралмаш») для наземного бурения скважин глубиной

3000 м и более

|

10*

|

5**

|

|

2. Буровое

оборудование (номенклатуры ПО «Уралмаш») для плавучих самоходных,

полупогружных, стационарных морских платформ и буровых судов для бурения

морских скважин глубиной 3000 м и более

|

15*

|

5**

|

|

3. Механизмы

для поддержания бурильных труб на роторе

|

8

|

6

|

|

4. Механизмы

для свинчивания и развинчивания насосно-компрессорных труб

|

8

|

6

|

|

5. Ключи

автоматические буровые

|

8

|

6

|

|

6. Долота

шарошечные

|

7

|

4

|

|

7. Забойные

двигатели (турбобуры)

|

8

|

5

|

|

8. Оборудование

циркуляционной системы ОЦС

|

8

|

5

|

|

9. Агрегаты

цементировочные

|

8

|

5

|

|

10. Насосы

буровые

|

8

|

5

|

|

11. Тяжеловозы

|

7

|

5

|

|

12. Пакеры

буровые

|

8

|

5

|

|

13. Установки

буровые для геофизического

и структурно-поискового бурения

|

10

|

5

|

|

14. Установки буровые для

гидрогеологического и инженерно-геологического бурения

|

10

|

7

|

|

15. Установки самоходные для

поверхностного возбуждения сейсмических колебаний «диносейс»

|

7

|

4

|

|

Б. Нефтедобывающее оборудование

|

|

I. Оборудование для эксплуатации

скважин

|

|

|

|

Фонтанная арматура

для нефтяных и газовых скважин

|

9

|

5

|

|

Запорные

устройства

|

8

|

5

|

|

Регулирующие

устройства

|

|

|

|

Приспособление для

смены задвижек под давлением

|

9

|

5

|

|

Оборудование для

одновременной раздельной добычи нефти фонтанным способом

|

6

|

5

|

|

Фонтанная арматура

АФП

|

9

|

5

|

|

Комплексы

управления скважинными отсекателями КУСА и КУСА-Э, КОС

|

6

|

5

|

|

Станция управления

СУЭ и СУ СУАП

|

9

|

6

|

|

Клапаны отсекатели

КАУ и КА

|

5

|

5

|

|

Циркуляционные

клапаны КЦМ и КЦГ (КУВГ)

|

5

|

5

|

|

Превенторы

|

7,25

|

5

|

|

II. Оборудование для добычи

нефти штанговыми насосами

|

|

|

|

Станки-качалки

|

15

|

6

|

|

Редукторы

|

15

|

6

|

|

Штоки сальниковые

устьевые ШСУ

|

3 - 5

|

4

|

|

Штанги насосные

|

5

|

5

|

|

Муфты штанговые

|

5

|

5

|

|

Сальники устьевые

СУС

|

10

|

6

|

|

Оборудование

устьевое

|

5 - 9

|

5

|

|

Штанговые

скважинные насосы

|

0,91 - 1,56

|

1

|

|

Вставные штанговые

скважинные насосы НСВ (час)

|

8000 - 12000

|

-

|

|

Невставные

штанговые скважинные насосы НСН

|

8000 - 12000

|

-

|

|

Оборудование для

одновременной раздельной добычи нефти штанговыми скважинными насосами

|

|

|

|

Штанговые

скважинные насосы НСВЦ и НСНЦ (час)

|

7900

|

-

|

|

Штанговые

скважинные насосы 1НГСВ и 1НГС

|

8000

|

-

|

|

III. Оборудование для

эксплуатации скважин погружными бесштанговыми электронасосами

|

|

|

|

Установки

погружных центробежных электронасосов для добычи нефти (УЭЦН)

|

3 - 5,5

|

4

|

|

Установка

гидропоршневого насоса

|

12

|

|

|

Установки

погружных винтовых электронасосов для добычи нефти (УЭВНТ)

|

4,5

|

4,5

|

|

Установки

погружных диафрагменных насосов

|

5

|

5

|

|

IV. Оборудование для

эксплуатации скважин газлифтным способом

|

|

|

|

Газлифтные

установки типа Л, ЛН и ЛП

|

4 - 5

|

5

|

|

Скважинные камеры

типа К, КН и КТ

|

4 - 6

|

5

|

|

Газлифтные клапаны

типа Г

|

4 - 5

|

5

|

|

Комплексы

оборудования и инструментов для обслуживания фонтанных и газлифтных скважин

(ЛСГ)

|

9

|

6

|

|

Оборудование

периодического газлифта

|

6

|

5

|

|

V. Оборудование и

инструмент для ремонта скважин

|

|

|

|

Установки подъемные

|

9

|

6

|

|

Агрегаты и

установки насосные

|

9

|

6

|

|

Блоки талевые

эксплуатационные

|

4

|

4

|

|

Крюки

эксплуатационные

|

5 - 9

|

6

|

|

Штропы

эксплуатационные

|

3 - 5

|

3

|

|

Вертлюги

|

8

|

6

|

|

Спайдеры

|

-

|

|

|

Ключи

|

2 - 5

|

3

|

|

Ключи механические

|

2 - 5

|

4

|

|

Ловильный, режущий

и вспомогательный инструменты

|

|

|

|

Штанголовитель

|

5

|

5

|

|

Труболовка

|

1

|

1

|

|

Печати

|

6

|

5

|

|

Отклонитель

|

3

|

3

|

|

Набор ловильных

инструментов

|

3

|

3

|

|

Метчики

|

3 - 5

|

4

|

|

Фрезер

|

1

|

1

|

|

VI. Оборудование для

технологических процессов в добыче нефти

|

|

|

|

Установки насосные

|

9

|

6

|

|

Автоцистерны

|

4 - 8

|

6

|

|

Блоки манифольдов

1БМ-700 и 1БМ-700С

|

8

|

6

|

|

Арматура устья

2АУ-700 и 2АУ-700СУ

|

8

|

6

|

|

Агрегат 1АДП-4-150

|

8

|

6

|

|

Установка

ППУА-1200/100

|

7 - 7,5

|

6

|

|

VII. Установки для исследования

и скважинных работ

|

|

|

|

Установки для

исследования скважин

|

9

|

6

|

|

VIII. Компрессоры

|

|

|

|

Компрессоры для

освоения скважин и технологических процессов

|

|

|

|

Дизель-компрессорные

станции

|

8

|

6

|

|

Винтовые газовые

компрессоры

|

14

|

6

|

|

IX. Оборудование для

поддержания пластового давления

|

|

|

|

Центробежные

насосные агрегаты для нагнетания воды в пласт

|

10

|

6

|

|

Блочные кустовые

насосные станции

|

10

|

6

|

|

Арматура устья

нагнетательных скважин

|

9

|

6

|

|

Установки

погружных центробежных электронасосов для поддержания пластового давления

УЭПП

|

4

|

4

|

|

X. Эксплуатационные пакеры

и якори

|

|

|

|

Пакеры

|

3 - 6

|

3

|

|

Якори

|

3 - 5

|

3

|

|

XI. Оборудование для сбора и

подготовки нефти

|

|

|

|

Блочные

автоматизированные групповые замерные установки

|

6

|

6

|

|

Комплекс

оборудования для отделения нефти от газа и свободной воды

|

5 - 10

|

5

|

|

ХII. Оборудование для

механизации работ

|

|

|

|

Агрегат АПШ для

перевозки штанг

|

9

|

6

|

|

Электромеханизированный

штанговоз 2ТЭМ

|

9

|

6

|

|

Агрегат АРОК для

технического обслуживания и ремонта станков-качалок

|

9

|

6

|

|

Агрегат АНР-1 для

наземного ремонта оборудования

|

9

|

6

|

|

Агрегат АТЭ-6 для

погрузки, перевозки и разгрузки установок ЭЦН

|

9

|

6

|

|

Агрегат АзИНМАШ-48

для смазки станков-качалок

|

9

|

6

|

|

Установки для

перевозки и перемотки кабеля

|

9

|

6

|

|

Полевая

лаборатория бесштанговых насосов ПЛБН-64

|

6

|

6

|

|

Агрегат АРСТА-1

для ремонта средств автоматики и телемеханики

|

-

|

-

|

|

Агрегат ПАРС для

подготовительных работ при ремонте скважин

|

|

|

|

Агрегат АОП для

обслуживания подъемных агрегатов

|

9

|

6

|

|

Агрегат АЗА-3 для

заглубления винтовых анкеров

|

8,5

|

6

|

|

Агрегат АМЯ-6Т для

механизированной установки якорей оттяжек

|

8

|

6

|

|

Промысловый

самопогрузчик ПС-0,5

|

9

|

6

|

|

Промысловый

самопогрузчик ПС-6,5

|

4 - 9

|

6

|

|

XIII. Оборудование для методов

увеличения нефтеотдачи пластов, исследовательских работ, ремонта,

депарафинизации скважин

|

|

|

|

Установки для

кислотных обработок скважин

|

8

|

6

|

|

Автоцистерны для

химпродуктов

|

8

|

6

|

|

Установки

передвижные для закачки кислот, Пв и воды

|

8

|

6

|

|

Блочные дозировочные

установки для подачи химреагентов в скважины

|

10

|

6

|

|

Оборудование для

нагнетания газа в скважины

|

6

|

6

|

|

Азотные

газификационные передвижные установки

|

10

|

6

|

|

Установки блочные

водогрейные

|

7 - 10

|

6

|

|

Установки

парогенераторные

|

10

|

6

|

|

Оборудование для

внутрипластового горения

|

15

|

6

|

|

Оборудование для

создания и поддержания внутрипластового фронта горения

|

15

|

6

|

|

Пакер термостойкий

|

3

|

3

|

|

Арматура

паронагнетательная

|

9

|

6

|

|

Пакер гидроразрыва

пласта

|

3,5

|

3

|

|

Установка

передвижная насосная для гидроразрыва

|

8

|

6

|

|

Скважинный дозатор

|

6

|

6

|

|

Установки паровые

передвижные

|

7,5

|

6

|

|

Агрегаты

нагревательные скважинные

|

6

|

6

|

*) Сроки

по вновь разрабатываемым изделиям принимаются с начала серийного производства

принципиально новых образцов буровых установок с повышенными технологическими

параметрами.

**) Сроки по

модернизируемым изделиям принимаются с начала серийного производства буровых

установок, подвергнутых существенному усовершенствованию конструкций и

повышению параметров. Указанные нормативные сроки обновления буровых установок

не связаны с их сроком службы, утверждаемым в установленном порядке.

1.

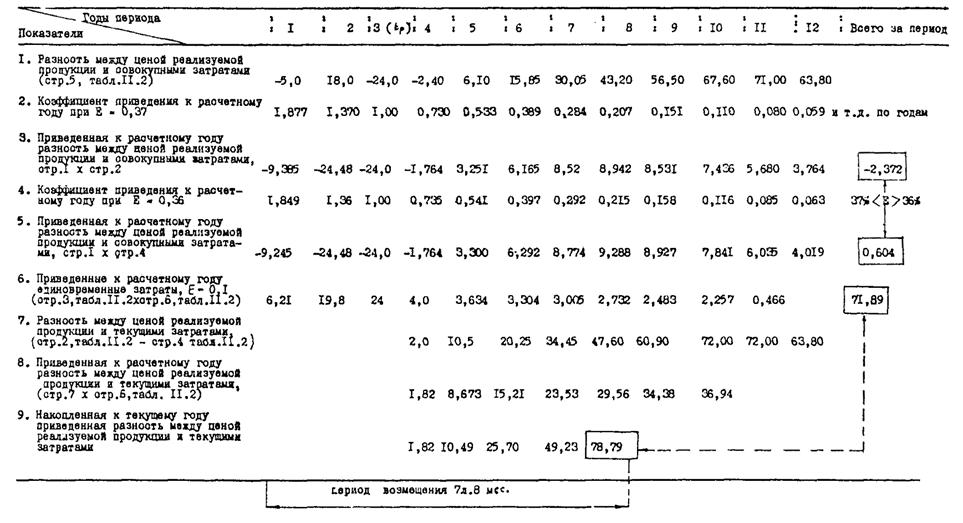

Аннотация

Закачка

пара в пласт производится на месторождении высоковязкой нефти с последующим

проталкиванием тепловой оторочки путем нагнетания холодной воды. Применение

паротеплового воздействия (ПТВ) позволяет интенсифицировать текущую добычу

нефти и увеличивать конечное нефтеизвлечение из пласта.

2. Сравниваемые

варианты

Экономический

эффект определяется по двум вариантам. В первом варианте рассматривается

разработка залежи на естественном режиме, во втором - применение паротеплового

воздействия на пласт.

3. Методика

определения экономического эффекта для выбора наиболее рациональной технологии

разработки месторождения (на этапе ТЭО)

Экономический

эффект рассчитывается по формуле (1) и представляет собой разность между стоимостной

оценкой добычи нефти (Рт) и затратами на осуществление

технологического процесса (Зт).

Стоимостная

оценка добычи нефти определена при оптовой цене на нефть 60 руб./т. Затраты (Зт)

на применение технологии включают в себя текущие издержки на добычу нефти без

амортизационных отчислений на реновацию и единовременные затраты, к которым

отнесены основные фонды на начало расчетного периода, оцененные по остаточной

стоимости, дополнительные капитальные вложения в бурение скважин и

нефтепромысловое строительство, затраты на НИР. Остаточная стоимость основных

фондов на конец расчетного периода определена исходя из сроков службы скважин,

парогенераторов, объектов промыслового обустройства, года ввода их в

эксплуатацию и сумм годового износа.

Экономическая

эффективность паротеплового воздействия на стадии технико-экономического

обоснования определяется за 15 лет. За расчетный год принят год, предшествующий

началу разработки месторождения с использованием технологии ПТВ (4-й год

расчетного периода). Исходные данные и расчет эффекта представлены в таблице 1.1.

Как

видно из результатов расчета (табл. 1.1), применение технологии

паротеплового воздействия на залежи обеспечивает за 15 лет эксплуатации

экономический эффект в размере более 104,9 тыс. руб.

Экономическую

оценку вариантов разработки месторождения дополняют показатели энергетической

эффективности, определенные в соответствии с отраслевым РД [11].

Технико-экономическое

обоснование (ТЭО) применения паротеплового воздействия на пласт

|

Показатели

|

Годы расчетного периода

|

|

1-4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

Итого

|

|

Годовая добыча нефти, млн. т.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-

|

0,268

|

0,312

|

0,339

|

0,341

|

0,327

|

0,276

|

0,232

|

0,193

|

0,158

|

0,128

|

0,108

|

0,092

|

0,077

|

0,065

|

0,055

|

2,971

|

|

II вариант

|

-

|

0,523

|

0,590

|

0,692

|

0,844

|

1,022

|

1,225

|

1,400

|

1,400

|

1,400

|

1,400

|

1,400

|

1,400

|

1,400

|

1,270

|

1,105

|

17,071

|

|

I. Стоимостная оценка добычи

нефти (Pt), млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-

|

16,06

|

18,72

|

20,34

|

20,45

|

19,62

|

16,56

|

13,91

|

11,57

|

9,48

|

7,68

|

6,48

|

5,52

|

4,62

|

3,9

|

3,3

|

178,23

|

|

II вариант

|

-

|

31,38

|

35,39

|

41,51

|

50,64

|

61,31

|

73,49

|

84,00

|

84,00

|

84,00

|

84,0

|

84,0

|

84,0

|

84,0

|

76,2

|

66,3

|

1024,22

|

|

II. Затраты на применение

технологий разработки нефтяного объекта, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

59,5

|

29,87

|

30,59

|

31,25

|

31,63

|

32,47

|

13,89

|

11,7

|

11,48

|

10,95

|

10,42

|

10,32

|

10,32

|

10,3

|

10,3

|

-13,98

|

300,71

|

|

II вариант

|

65,10

|

37,56

|

39,81

|

41,84

|

44,08

|

45,94

|

51,39

|

48,54

|

56,73

|

39,1

|

39,79

|

39,36

|

31,43

|

27,15

|

26,91

|

-39,18

|

595,55

|

|

в т.ч.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Затраты на НИР,

млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II вариант

|

0,56

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Основные фонды

на начало расчетного периода, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

59,50

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

59,50

|

|

II вариант

|

65,56

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

65,56

|

|

3. Дополнительные

капитальные вложения (Кт), млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-

|

22,30

|

22,39

|

22,47

|

22,52

|

22,60

|

3,89

|

1,79

|

1,76

|

1,69

|

1,61

|

1,57

|

1,57

|

1,57

|

1,57

|

1,57

|

130,87

|

|

II вариант

|

-

|

22,83

|

23,81

|

24,76

|

25,11

|

25,29

|

27,22

|

24,37

|

30,97

|

13,06

|

18,33

|

13,44

|

5,65

|

2,45

|

3,27

|

3,36

|

259,41

|

|

4. Остаточная

стоимость основных фондов на конец расчетного периода, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант (Лt)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

24,57

|

24,57

|

|

II вариант

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

65,10

|

65,10

|

|

5. Текущие

издержки, млн.

руб. (Иt)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-

|

7,57

|

8,20

|

8,78

|

9,11

|

9,87

|

10,00

|

9,91

|

9,72

|

9,26

|

8,81

|

8,75

|

8,75

|

8,73

|

8,73

|

8,72

|

134,91

|

|

II вариант

|

-

|

14,73

|

16,00

|

17,08

|

18,97

|

20,65

|

24,17

|

24,17

|

25,76

|

26,04

|

25,96

|

25,92

|

25,78

|

24,70

|

23,64

|

22,57

|

336,14

|

|

III. Экономический эффект (Эт),

млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-59,5

|

-13,79

|

-11,87

|

-10,91

|

-11,18

|

-12,85

|

2,67

|

2,21

|

0,09

|

-1,47

|

-2,74

|

-3,84

|

-4,8

|

-5,68

|

-6,4

|

17,28

|

|

|

II вариант

|

-66,1

|

-6,2

|

-4,42

|

-0,37

|

+6,56

|

15,37

|

22,1

|

35,46

|

27,27

|

44,9

|

44,21

|

44,64

|

52,57

|

56,85

|

49,29

|

105,48

|

|

|

Коэффициент приведения

|

1,0

|

0,9091

|

0,8264

|

0,7513

|

0,6830

|

0,6209

|

0,5645

|

0,5132

|

0,4665

|

0,4241

|

0,3855

|

0,3505

|

0,3186

|

0,2897

|

0,2633

|

0,2394

|

|

|

IV. Экономический эффект с коэфф.

приведения, млн. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I вариант

|

-59,5

|

-12,53

|

-9,81

|

-8,20

|

-7,63

|

-7,98

|

1,51

|

1,13

|

0,04

|

-0,62

|

-1,06

|

-1,35

|

-1,53

|

-1,64

|

-1,68

|

4,14

|

-106,71

|

|

II вариант

|

-66,1

|

-5,63

|

-3,67

|

-0,26

|

4,48

|

9,54

|

12,47

|

18,20

|

12,72

|

19,04

|

17,04

|

15,64

|

16,74

|

16,47

|

12,97

|

25,25

|

104,9

|

4. Оценка

энергетической эффективности вариантов

Показателем,

определяющим энергетическую эффективность варианта разработки залежи, является

коэффициент полезной энергоотдачи. Он выражается отношением приращенных

энергоресурсов к энергии балансовых запасов

где Эп

- приращенные энергоресурсы, т.у.т.;

Эб

- энергия балансовых запасов, т.у.т.

Приращенные

энергоресурсы

Эп =

Эд - Эр,

где Эд

- производимые энергоресурсы (энергия, содержащаяся в валовой добыче), т.у.т.;

Эр